REPÚBLICA BOLIVARIANA DE VENEZUELA

UNIVERSIDAD CENTRAL DE VENEZUELA

CENTRO DE ESTUDIOS DE POSTGRADO DE LA FCJP

ESPECIALIZACIÓN EN GOBIERNO Y POLÍTICAS PÚBLICAS

ASIGNATURA: GESTIÓN PRESUPUESTARIA

TEMA No. 2

LOS INGRESOS DEL ESTADO

Integrantes:

Abogado Ángel Navarro

Sociólogo Claudia Laguna

Abogado José Gregorio Morales

Politólogo Marinela Passarelli

Abogado Luis Villaroel

Profesora: Abogado (ME) Ludmila Urbano

LOS INGRESOS DEL ESTADO

2.1.- Los ingresos de Carácter Publico Ángel Navarro

2.2.- Clasificación de los Ingresos Públicos Claudia Laguna

2.3.- Ingresos Ordinarios y Extraordinarios Marinela Passarelli

2.4.- Ingresos Ordinarios Originarios y Derivados José Gregorio Morales

2.5.- Ingresos Presupuestarios y Extrapresupuestarios

2.6.- Ingresos de Derecho Público y de Derecho Privado Luis Villaroel

Los Estados reciben ingresos, llamados ingresos públicos.

El Estado recibe ingresos por el petróleo, por el cobro de impuestos, por la venta de bienes producidos por empresas públicas, por utilidades que generan éstas mismas, por ventas o alquileres de propiedades, por multas impuestas, por emisión de bonos u obtención de créditos, entre otros. Cuando los ingresos provienen de impuestos se denominan ingresos tributarios, por el contrario, cuando provienen de fuentes distintas a los impuestos se denominan ingresos no tributarios. Con los ingresos, los gobiernos pueden realizar sus gastos, sus inversiones, etc.

Los Recursos (Ingresos) Públicos: son las diversas formas de agrupar, ordenar y presentar los recursos (ingresos) públicos, con la finalidad de realizar análisis y proyecciones de tipo económico y financiero que se requiere en un período determinado.

Los ingresos también pueden clasificarse en ordinarios y extraordinarios.

Los ingresos ordinarios son aquellos que se obtienen de forma habitual y consuetudinaria; por ejemplo el ingreso petrolero para el Estado Venezolano y en casos individuales por ejemplo el salario de un trabajador que se ocupa en un trabajo estable, o las ventas de una empresa a un cliente que compra periódicamente o de forma habitual. Ingreso ordinario/recurso en contabilidad es la entrada bruta de beneficios económicos o potencial de servicio habida durante el periodo sobre el que se informa, siempre que tal entrada de lugar a un aumento en los activos netos/patrimonio neto, que no esté relacionado con las aportaciones de capital. Los ingresos ordinarios/recursos comprenden solamente las entradas brutas de beneficios económicos o potencial de servicios recibidos y por recibir, por parte de la entidad, por cuenta propia. Las cantidades recibidas como agente del gobierno u otra organización gubernamental o por cuenta de terceros (gestionadas para otros entes), por ejemplo la recaudación de los pagos de teléfono y electricidad por la oficina de correos o por cuenta de entidades que realicen estos servicios, no son beneficios económicos o potencial de servicio que fluyen a la entidad y no resultan en un incremento del activo o una disminución del pasivo. Por tanto, tales entradas de flujos de efectivo se excluirán de los ingresos ordinarios/recursos. De la misma forma, en una relación de custodia o comisión, las entradas de flujos de efectivo brutas de beneficios económicos o potencial de servicio incluyen importes recibidos por cuenta del principal y no suponen aumentos en los activos netos/patrimonio neto de la entidad. Los importes recibidos por cuenta del principal no constituirán ingresos ordinarios/recursos, que quedarán limitados en tal caso a los importes de las comisiones recibidas o por recibir por la recaudación o gestión para otros entes de las entradas de flujos de efectivo brutas.

Los ingresos extraordinarios son aquellos que provienen de acontecimientos especiales; por ejemplo los impuestos, las tasas, o en un negocio inesperado por parte de una persona o una emisión de bonos por parte de un gobierno. También son aquellos recursos de carácter excepcional que provienen de la enajenación de bienes nacionales, de la concertación de créditos externos e internos o de la emisión de moneda. Son todas aquellas percepciones que provienen de actos eventuales, para cubrir gastos también eventuales.

*Venezuela mantiene una producción de cerca de 3,3 millones de barriles diarios, de los cuales exporta 2,5 millones. La mitad de esas ventas las dirige al mercado estadounidense.

Los 137 millardos de bolívares fuertes del presupuesto de 2008 provinieron en un 55,1% de los ingresos no petroleros, recaudados por el Seniat.

Así lo establece la Ley de Presupuesto presentada por el Ministerio de Finanzas.

Las ventas petroleras proporcionan al Estado venezolano casi el 80% de las divisas y financian cerca de la mitad de los ingresos ordinarios del presupuesto fiscal, que toma el resto de la recaudación de impuestos internos.

Los Tributos representaran el 55% de los ingresos del Estado en 2008

*Fuente Ministerio del Poder Popular para la Comunicación e Información octubre 2008 (se ve una clara diferencia en la declaración 80% del petróleo + 55 de los tributos, no suma 100%)

Ante la propuesta de división territorial la composición de ingresos de las regiones se modifica, de manera que el situado constitucional será mayor.

El cambio de la Carta Magna realizado por el Presidente Hugo Chávez indica que el situado será equivalente a 25% de los ingresos ordinarios estimados en la ley de presupuesto y se distribuirá entre los estados, el distrito federal, los territorios federales, las comunas y las comunidades.

Actualmente el situado es 20% de los ingresos ordinarios y se distribuye en 70% a las gobernaciones y 30% a los municipios. No se incluyen los consejos comunales, debido a que se nutren del Fides y de la Ley de Asignaciones Económicas Especiales (LAEE).

En el anteproyecto se agrega que "los Estados destinarán a la inversión un mínimo de 50% del monto que les corresponde por situado". La participación de inversión de los municipios no será menor a 25%, cuando actualmente se encuentra en 20%.

La creación del Fondo de Compensación Interterritorial no está prevista en el anteproyecto del mandatario. Ese esquema se incluyó en la Constitución de 1999 como una de las fuentes de recursos de las regiones y el mismo reemplazaría al Fondo Intergubernamental para la Descentralización, que recibe 15% de lo que se genera por Impuesto al Valor Agregado (IVA). MAH

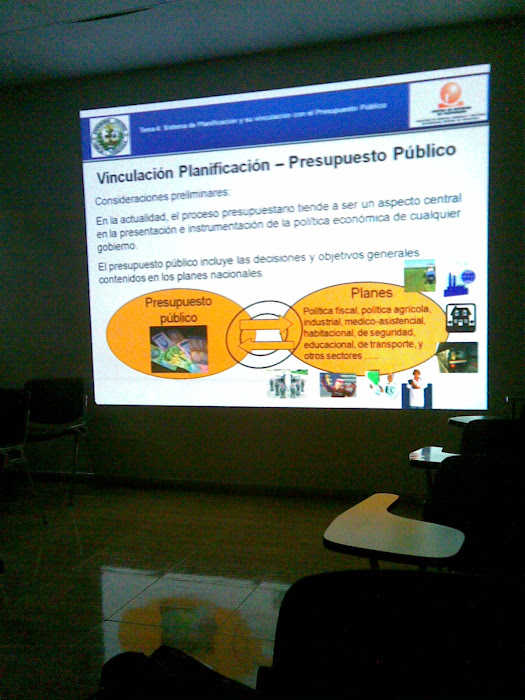

OJO VER GRAFICOS EN EL COMIENZO DEL BLOGGER

LEY ORGÁNICA DE LA ADMINISTRACIÓN FINANCIERA DEL SECTOR PÚBLICO

Título I: disposiciones Generales

Artículo 7.- …

5. Se entiende por ingresos ordinarios, los ingresos recurrentes.

6. Se entiende por ingresos extraordinarios, los ingresos no recurrentes, tales como los provenientes de operaciones de crédito público y de leyes que originen ingresos de carácter eventual o cuya vigencia no exceda de 3 años.

7. Se entiende por ingresos corrientes, los ingresos recurrentes, sean o no tributarios, petroleros o no petroleros.

8. Se entiende por ingresos de capital, ingresos por concepto de ventas de activos y por concepto de transferencias con fines de capital.

9. Se entiende por ingreso total, la suma de los ingresos corrientes y los ingresos de capital.

10. Se entiende por ingresos recurrentes, aquellos que se prevea producir o se hayan producido por más de 3 años.

De los Recursos Públicos: (Ingresos Públicos)

De acuerdo a su periodicidad

Económica

Según los sectores económicos de origen

1.1 De los Recursos (Ingresos) Públicos: son las diversas formas de agrupar, ordenar y presentar los recursos (ingresos) públicos, con la finalidad de realizar análisis y proyecciones de tipo económico y financiero que se requiere en un período determinado.

Su clasificación depende del tipo de análisis o estudio que se desee realizar; sin embargo, generalmente se utilizan tres clasificaciones que son:

De acuerdo a su periodicidad

Económica

Por sectores de origen

De acuerdo a su periodicidad: esta agrupa a los ingresos de acuerdo a la frecuencia con que el Fisco los percibe. Se clasifican en ordinarios y extraordinarios, siendo los ordinarios, aquellos que se recaudan en forma periódica y permanente, provenientes de fuentes tradicionales, constituidas por el petróleo, los tributos, las tasas y otros medios periódicos de financiamiento del Estado. Los ingresos, extraordinarios por exclusión, serían los que no cumplen con estos requisitos.

De acuerdo al Artículo 14 de Ley Orgánica de Régimen Presupuestario:

"Son extraordinarios los ingresos fiscales no recurrentes, tales como los provenientes de operaciones de crédito público, de Leyes que originen ingresos de carácter eventual o cuya vigencia no exceda de tres años y de la venta de activos propiedad del Estado".

No obstante, para efectos de la clasificación presupuestaria, deben considerarse también como ingresos extraordinarios las existencia del Tesoro no comprometidas al treinta y uno de diciembre del ejercicio fiscal anterior al vigente, utilizadas de acuerdo al artículo 17 de la misma Ley que al efecto establece:

"Cuando fuere indispensable para cumplir con lo dispuesto en el artículo 3º de la presente Ley, en el presupuesto de ingresos se podrá incluir hasta la mitad de las existencias del Tesoro no comprometidas y estimadas para el treinta y uno de diciembre del año de presentación del Proyecto de Presupuesto".

"Esta fuente de financiamiento tendrá carácter de ingreso extraordinario".

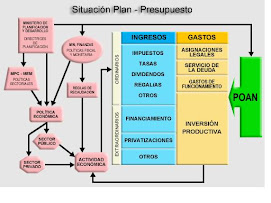

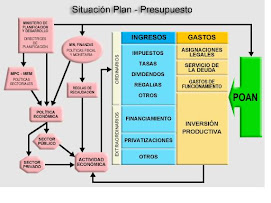

Económica: según esta clasificación los ingresos públicos se clasifican en corrientes, recursos de capital y fuentes financieras.

Los ingresos corrientes son aquellos que proceden de ingresos tributarios, no tributarios y de transferencias recibidas para financiar gastos corrientes.

Los recursos de capital son los que se originan por la venta de bienes de uso, muebles e inmuebles, indemnización por pérdidas o daños a la propiedad, cobros de préstamos otorgados, disminución de existencias, etc.

Las fuentes financieras se generan por la disminución de activos financieros (uso de disponibilidades, venta de bonos y acciones, recuperación de préstamos, etc.) y el incremento de pasivos (obtención de préstamos, incremento de cuentas por pagar, etc.)

Por Sectores de Origen: esta clasificación se fundamenta en uno de los aspectos que caracterizan la estructura económica de Venezuela, donde una elevada proporción de productos se realizan en actividades petroleras y de hierro, lo cual implica que la mayoría de los ingresos surgen de las operaciones ejecutadas en el exterior.

Dicha clasificación presenta el esquema siguiente:

Sector Externo:

Ingresos Petroleros

Ingresos del Hierro

Utilidad Cambiaria

Endeudamiento Externo

Sector Interno:

Impuestos

Tasas

Dominio Territorial

Endeudamiento Interno

Otros Ingresos

. Presupuesto: es la expresión financiera para apoyar la ejecución de las acciones contempladas en el Plan Operativo Anual Nacional (P.O.A.N.)

INGRESO NETO CENTRALIZADO DEL ESTADO: parte del ingreso neto de la sociedad; es la que se concentra en el presupuesto del Estado socialista para desarrollar la economía nacional y satisfacer otras necesidades de la sociedad. Se forma a cuenta del ingreso neto obtenido en las empresas estatales y cooperativas, el ingreso neto centralizado del Estado, creado en las empresas estatales, se presenta bajo dos formas principales: 1) como impuesto de circulación y 2) como deducciones de las ganancias de las empresas socialistas. Por su naturaleza económica, estas dos formas no se distinguen entre sí, dado que son formas del valor del plusproducto. El impuesto de circulación y las deducciones de las ganancias constituyen los dos capítulos fundamentales de los ingresos que nutren el presupuesto estatal de la U.R.S.S. Poco a poco, el peso específico de las deducciones de las ganancias va aumentando en los ingresos del presupuesto de Estado. Contribuye asimismo a formar el ingreso neto centralizado del Estado el ingreso neto creado en las empresas, del que se descuenta el impuesto de utilidades. Entran también en el ingreso neto centralizado del Estado los aportes de las empresas y organizaciones del Estado para seguros sociales, los ingresos arancelarios y de otro tipo. El ingreso neto centralizado del Estado se utiliza para financiar las obras básicas, la instrucción pública, la sanidad, las jubilaciones, la defensa del país, la administración y otras necesidades de todo el pueblo

Suscribirse a:

Enviar comentarios (Atom)

3 comentarios:

Bien Excelente tema!

Hola buenas sera que me pueden ayudar con esta tarea porfa "Cual es la Diferencia entre Ingresos Públicos y los Recursos del Estado". Porfa se los agradecería mucho

MGM Grand Hotel and Casino - Mapyro

Casino. 통영 출장마사지 MGM Grand Hotel and 태백 출장샵 Casino, Las Vegas. 86615 Highway 50, Las Vegas, NV 성남 출장안마 89109. Directions. 용인 출장샵 Phone: 702-226-7000. Website: 삼척 출장마사지 www.mgmgrand.com.

Publicar un comentario