INTRODUCCIÓN

Es la intención de este material representar de la forma más sencilla posible lo que representa el gasto público, definiendo éste como el gasto que realizan los gobiernos a través de inversiones públicas y gastos de funcionamiento. Un aumento en el gasto público producirá un aumento en el nivel de renta nacional, y una reducción tendrá el efecto contrario. Durante un periodo de inflación es necesario reducir el gasto público para manejar la curva de la demanda agregada hacia una estabilidad deseada. El manejo del gasto público representa un papel clave para dar cumplimiento a los objetivos de la política económica.

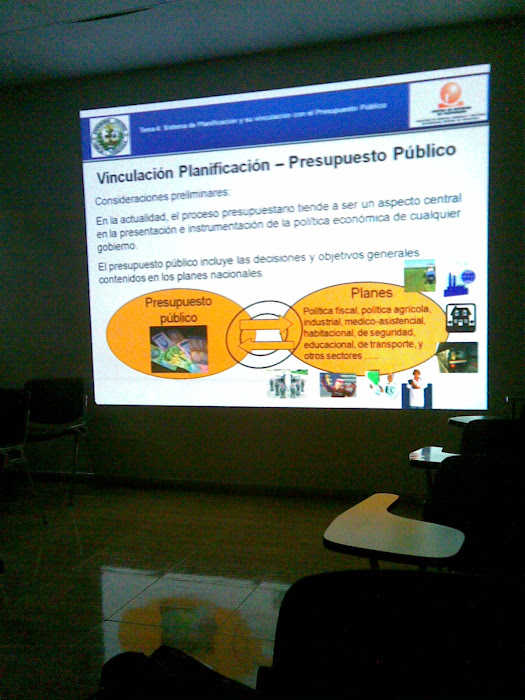

El gasto público se ejecuta a través de los Presupuestos o Programas Económicos establecidos por los distintos gobiernos, y se clasifica de distintos maneras pero básicamente se consideran el Gasto Neto que es la totalidad de las erogaciones del sector público menos las amortizaciones de deuda externa; y el Gasto Primario, el cual no toma en cuenta las erogaciones realizadas para pago de intereses y comisiones de deuda publica, este importante indicador económico mide la fortaleza de las finanzas públicas para cubrir con la operación e inversión gubernamental con los ingresos tributarios, los no tributarios y el producto de la venta de bienes y servicios, independientemente del saldo de la deuda y de su costo.

El gasto público entendido desde sus distintas funciones, y especialmente nos referiremos al origen del gasto público en Venezuela, sus principios y objetivos y la incidencia de éste en la política macroeconómica de Venezuela.

Comenzaremos con un breve análisis del concepto de gasto público, su base legal, su origen en Venezuela, sus principios y objetivos, su clasificación para de esta manera comprender la incidencia del gasto en la incidencia de la macroeconomía nacional.

EL GASTO PÚBLICO

I. Aspectos generales

1. Concepto

Este se define como el gasto que realizan los gobiernos a través de inversiones públicas. Un aumento en el gasto público producirá un aumento en el nivel de renta nacional, y una reducción tendrá el efecto contrario. Durante un periodo de inflación es necesario reducir el gasto público para manejar la curva de la demanda agregada hacia una estabilidad deseada. El manejo del gasto público representa un papel clave para dar cumplimiento a los objetivos de la política económica.

El gasto público se ejecuta a través de los Presupuestos o Programas Económicos establecidos por los distintos gobiernos, y se clasifica de distintos maneras pero básicamente se consideran el Gasto Neto que es la totalidad de las erogaciones del sector público menos las amortizaciones de deuda externa; y el Gasto Primario, el cual no toma en cuenta las erogaciones realizadas para pago de intereses y comisiones de deuda publica, este importante indicador económico mide la fortaleza de las finanzas públicas para cubrir con la operación e inversión gubernamental con los ingresos tributarios, los no tributarios y el producto de la venta de bienes y servicios, independientemente del saldo de la deuda y de su costo.

El gasto público se contabiliza según los organismos o entes que efectúan los gastos y se proyecta, en cada ejercicio, en el presupuesto público o fiscal de cada país. Los gastos que realiza el Estado deben estar balanceados con los ingresos fiscales, existiendo en caso de discrepancia un déficit o un superávit fiscal.

Citando a Villegas (1992: 31-36) puede definírsele como: “… las erogaciones dinerarias que realiza el Estado en virtud de ley para cumplir sus fines consistentes en la satisfacción de necesidades públicas. Analiza el mencionado autor esta definición afirmando que el gasto público lo conforman erogaciones dinerarias ya que, en la época moderna, tanto su estimación y ejecución están valoradas en términos monetarios, y están representadas en dinero o en bienes que pueden ser objeto de valoración monetaria. Estas erogaciones son efectuadas por el Estado ya que se incluyen todas las sumas de dinero que egresan del Tesoro Público y deben ser financiadas por los ingresos recaudados por éste. Así mismo el gasto público se realiza en virtud de la ley en vista de que “no hay gasto público legítimo sin ley que lo autorice” (principio de legalidad del gasto), es decir, los entes públicos solo pueden ejecutar el gasto cuando éste ha sido autorizado previamente por algún tipo de instrumento legal. Finalmente es un gasto que se realiza para cumplir los fines del Estado consistentes en la satisfacción de las necesidades de la colectividad, ya que esta es la finalidad principal que se ha otorgado a la actividad financiera pública; con respecto a esta finalidad hay que señalar que no siempre todas las erogaciones del tesoro público responden a la satisfacción de necesidades, y por ello no dejan de ser catalogados como gasto público. Se considera que en la medida en que el gasto público contribuya a la satisfacción de necesidades será más legítimo (principio de legitimidad del gasto), pero aún en aquellos casos en que no se aplique tal principio sigue existiendo el gasto público si cumple con el resto de las condiciones arriba mencionadas; “por eso, la necesidad pública es el presupuesto de legitimidad del gasto público, pero no su presupuesto existencial” (Villegas, 1992: 36).

En el mismo orden de ideas, y reafirmado lo planteado por Villegas, Giuliani Fonrouge establece que el gasto público constituye “toda erogación que incide sobre las finanzas del Estado, generalmente en dinero, destinada al cumplimiento, de fines administrativos o económico-sociales y autorizada mediata o inmediatamente por la Ley” (Fariñas, 1986: 36). Este autor le añade como finalidad al gasto público el cumplimiento de los fines administrativos del Estado (además de los fines sociales, ya señalados en otras definiciones).

Si bien los autores coinciden en identificar ciertas condiciones elementales para que una erogación pueda considerarse como gasto público (por ejemplo, que sean efectuadas por el Estado y autorizada mediante leyes), pueden señalarse además un grupo de funciones que pueden estar asociadas a esta variable financiera.

2. Funciones del Gasto Público

El conjunto de finalidades que pueden ser cubiertas con la estimación y ejecución de gasto público pueden ser agrupadas en tres categorías principales: función social (redistributiva), función económica (reguladora) y función administrativa.

En primer lugar, cumple una función redistributiva, al intentar la mejora de las condiciones de vida de la población de menores ingresos, financiando esta función con los recursos que recauda de los sectores de la población que percibe la mayor porción de la renta nacional. El producto de la actividad económica se distribuye en forma desigual entre los diferentes agentes económicos que participan en ella (empresarios, empleados, obreros, sus grupos familiares); algunos grupos obtienen ingresos más que suficientes para satisfacer sus necesidades diversas, mientras otros no logran cubrir sus necesidades básicas con el bajo nivel de ingresos disponibles.

La actividad financiera del Estado intenta recaudar recursos de los estratos de mayor ingreso, para financiar la satisfacción de necesidades de los sectores más pobres (salud, educación, seguridad, etc) a través del gasto público, y de esta forma puede contribuir a una redistribución socialmente más justa de los recursos. Esta premisa teórica no siempre se cumple en la realidad, y aún en los casos en que se materializa en la práctica no es posible lograr una igualdad total entre

todos los integrantes de la población. Sin embargo, en la medida en que el gasto público cumpla con su función redistributiva contribuye a mejorar los niveles de satisfacción de necesidades en una colectividad.

Esta misma función del gasto público le permite al Estado devolver a la actividad económica los recursos que ha sustraído de ella.

En cuanto a la función económica del gasto público, es necesario señalar que existen erogaciones que persiguen la finalidad de regular o incentivar la actividad económica de un sector o de todo un país. Por ejemplo, la entrega de subsidios a ciertas empresas que aún no alcanzan un nivel aceptable de competitividad en los mercados nacionales e internacionales puede estimular la producción de determinados bienes y servicios, con los consiguientes efectos sobre los niveles de empleo (esto suele ocurrir con frecuencia en el sector agrícola). También es el caso de los incentivos crediticios que se entregan a pequeños empresarios para estimular nuevamente la producción y el empleo.

Existen otros gastos que no cumplen una finalidad social o económica, y que pueden catalogarse como gastos con función administrativa. En ellos se incluyen aquellas erogaciones que se realizan para mantener en funcionamiento el aparato estatal (sueldos, materiales, mantenimiento de inmuebles, gastos electorales, etc). Como se señaló anteriormente, el principio de legitimidad del gasto establece que en la medida en que el gasto cumpla una finalidad económico-social será más legítimo, por lo que estos gastos de tipo administrativo no deberían representar una cuantía importante en el total.

3. Marco Jurídico

3.1 Constitución de la República Bolivariana de Venezuela

Artículo 311. La gestión fiscal estará regida y será ejecutada con base en principios de eficiencia, solvencia, transparencia, responsabilidad y equilibrio fiscal. Esta debe equilibrarse en el marco plurianual del presupuesto, de manera que los ingresos ordinarios deben ser suficientes para cubrir los gastos ordinarios.

El Ejecutivo Nacional presentará a la Asamblea Nacional para su sanción legal un marco plurianual para la formulación presupuestaria que establezca los límites máximos de gasto y endeudamiento que hayan de contemplarse en los presupuestos nacionales. La ley establecerá las características de este marco, los requisitos para su modificación y los términos de su cumplimiento.

El ingreso que se genere por la explotación de la riqueza del subsuelo y los minerales, en general, propenderá a financiar la inversión real productiva, la educación y la salud.

Los principios y disposiciones establecidas para la administración económica y financiera nacional, regularán la de los Estados y Municipios en cuanto sean aplicables.

Artículo 312. La ley fijará límites al endeudamiento público de acuerdo con un nivel prudente en relación con el tamaño de la economía, la inversión reproductiva y la capacidad de generar ingresos para cubrir el servicio de la deuda pública. Las operaciones de crédito público requerirán, para su validez, una ley especial que las autorice, salvo las excepciones que establezca la ley orgánica. La ley especial indicará las modalidades de las operaciones y autorizará los créditos presupuestarios correspondientes en la respectiva ley de presupuesto.

La ley especial de endeudamiento anual será presentada a la Asamblea Nacional conjuntamente con la Ley de Presupuesto.

El Estado no reconocerá otras obligaciones que las contraídas por órganos legítimos del Poder Nacional, de acuerdo con la ley.

Artículo 313. La administración económica y financiera del Estado se regirá por un presupuesto aprobado anualmente por ley. El Ejecutivo Nacional presentará a la Asamblea Nacional, en la oportunidad que señale la ley orgánica, el proyecto de Ley de Presupuesto. Si el Poder Ejecutivo, por cualquier causa, no hubiese presentado a la Asamblea Nacional el proyecto de ley de presupuesto dentro del plazo establecido legalmente, o el mismo fuera rechazado por éste, seguirá vigente el presupuesto del ejercicio fiscal en curso.

La Asamblea Nacional podrá alterar las partidas presupuestarias, pero no autorizará medidas que conduzcan a la disminución de los ingresos públicos ni gastos que excedan el monto de las estimaciones de ingresos del proyecto de Ley de Presupuesto.

Con la presentación del marco plurianual del presupuesto, la ley especial de endeudamiento y el presupuesto anual, el Ejecutivo Nacional hará explícitos los objetivos de largo plazo para la política fiscal, y explicar cómo dichos objetivos serán logrados, de acuerdo con los principios de responsabilidad y equilibrio fiscal.

Artículo 314. No se hará ningún tipo de gasto que no haya sido previsto en la ley de presupuesto. Sólo podrán decretarse créditos adicionales al presupuesto para gastos necesarios no previstos o cuyas partidas resulten insuficientes, siempre que el tesoro cuente con recursos para atender a la respectiva erogación; a este efecto, se requerirá previamente el voto favorable del Consejo de Ministros y la autorización de la Asamblea Nacional o, en su defecto, de la Comisión Delegada.

Artículo 315. En los presupuestos públicos anuales de gastos, en todos los niveles de Gobierno, establecerá de manera clara, para cada crédito presupuestario, el objetivo específico a que esté dirigido, los resultados concretos que se espera obtener y los funcionarios públicos o funcionarias públicas responsables para el logro de tales resultados. Éstos se establecerán en términos cuantitativos, mediante indicadores de desempeño, siempre que ello sea técnicamente posible. El Poder Ejecutivo, dentro de los seis meses posteriores al vencimiento del ejercicio anual, presentará a la Asamblea Nacional la rendición de cuentas y el balance de la ejecución presupuestaria correspondiente a dicho ejercicio.

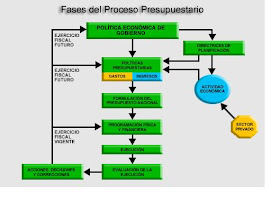

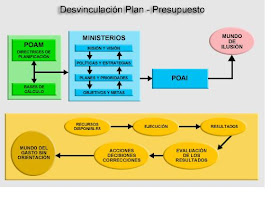

Plan de la Nación

Ley Orgánica de Administración Financiera del Sector Público - LOAFSP, publicada en Gaceta Oficial N° 38.648 de fecha 20 de marzo de 2007

Artículo 3º: “Los sistemas de presupuesto, crédito público, tesorería y contabilidad, regulados en esta Ley así como los sistemas tributario y de administración de bienes, regulados por leyes especiales, conforman la administración financiera del sector público. Dichos sistemas estarán interrelacionados......”; y por otra parte, el Reglamento N° 1 de la citada Ley prevé las técnicas de programación presupuestaria y los clasificadores de gastos e ingresos que serán utilizados para ello.

Artículo 14°: Los presupuestos públicos de gastos contendrán los gastos corrientes y de capital, y utilizarán las técnicas más adecuadas para formular, ejecutar, seguir y evaluar las políticas, los planes de acción y la producción de bienes y servicios de los entes y órganos del sector público, así como la incidencia económica y financiera de la ejecución de los gastos y la vinculación de éstos con sus fuentes de financiamiento. Para cada crédito presupuestario se establecerá el objetivo específico a que esté dirigido, así como los resultados concretos que se espera obtener, en términos cuantitativos, mediante indicadores de desempeño, siempre que ello sea técnicamente posible.

El reglamento de esta Ley establecerá las técnicas de programación presupuestaria y los clasificadores de gastos e ingresos que serán utilizados.

3.3 Ley de Presupuesto 2008

Exposición de Motivos:

En pro de la dinamización de la demanda agregada, la política de egresos, que adelanta el Gobierno Nacional se ejecuta a través de dos canales principales.

El primero está referido a la distribución de los recursos fiscales del presupuesto nacional, que cubre principalmente los gastos operativos, de mantenimiento e inversión del sector público, las transferencias de carácter corriente y de capital a los entes descentralizados y regiones para la ejecución de sus proyectos, y por último, los pagos al servicio de deuda y cancelación de otros pasivos.

El segundo canal, está referido a la forma de como el excedente de los recursos petroleros es revertido sobre toda la población, ya sea por ejecución directa de la empresa Petróleos de Venezuela (Pdvsa), ó a través de los recursos que recibe el Fondo de Desarrollo Nacional (Fonden, S.A), de los excedentes de la industria petrolera y de las reservas internacionales que ella misma genera. Este mecanismo permite financiar el gasto en infraestructura, inversión social y productiva, y la amortización de deuda pública; con el propósito de incrementar la disponibilidad de factores económicos y constituye la verdadera siembra del petróleo, mediante la dotación integral del venezolano en pro de las generaciones futuras. Adicional a estos canales, se activa el financiamiento de los consejos comunales, como un mecanismo más efectivo para la aplicación de los recursos, sobre las necesidades detectadas directamente por la sociedad. Este mecanismo permitirá atacar los problemas coyunturales de las comunidades, y a la par enseñar a la comunidad la planificación de proyectos, que pueden avalar el desarrollo de infraestructura local en el mediano plazo.

Los principales objetivos del Presupuesto Nacional 2008, están dirigidos a promover el incremento en la oferta y la demanda agregada, mediante la ejecución de proyectos de inversión social y productiva, que estimulen la economía social, incrementen y consoliden la soberanía y seguridad alimentaria, fortalezcan la revolución agraria y desarrollen la manufactura, los servicios y la industria básica.

Así mismo, se hará énfasis en aquellas acciones enfocadas en la construcción de la democracia protagónica, la participación ciudadana y la divulgación y enseñanza de valores éticos de justicia, equidad del género y solidaridad humana.

Se prevé asignar recursos orientados al desarrollo de sectores del gas natural y al incremento de la producción de energía eléctrica, de igual forma se propiciará el desarrollo sostenible de las fuentes alternas de la energía.

La cohesión interna y la equidad socio territorial son prioritarias en los propósitos del presupuesto, para ello el rol de los consejos comunales desempeñará un papel importante.

Dentro de esta misma visión están los proyectos, que crean los mecanismos de integración con los países de América Latina y El Caribe y los que contribuyan al establecimiento de un nuevo orden de integración y cooperación económica y financiera y al establecimiento de un comercio justo.

Los recursos que se destinan para el gasto administrable están orientados a continuar fortaleciendo los sectores educación, salud, vivienda, agrícola, desarrollo social, entre otros, a través de las misiones sociales, que coadyuve al fortalecimiento de la nueva estructura social, cuyos objetivos estén enfocados, principalmente, en mejorar la formación y aumento de los niveles educativos, dar acceso a la vivienda y a los servicios urbanos, aumentar la eficiencia del sistema integral de salud pública, fomentar la actividad cultural y el deporte, y fortalecer la identidad, la autoestima y la autogestión de los pueblos indígenas.

Ley Orgánica del Poder Público Municipal

Artículo 4: En el ejercicio de su autonomía corresponde al Municipio:

8. Controlar, vigilar y fiscalizar los ingresos, gastos y bienes municipales, así como las operaciones relativas a los mismos.

4. Origen del Gasto Público en Venezuela

El Estado como administrador, o mejor, el poder ejecutivo, requiere constitucionalmente de una habilitación o autorización para cumplir su gestión financiera; tal autorización no es otra cosa que la Ley Anual de Presupuesto, donde la Asamblea Nacional, que ejerce la soberanía popular en su nombre le dice al poder ejecutivo cuanto puede gastar, en que puede gastar y cuando debe gastar o invertir los recursos autorizados. La gestión financiera comprende, entonces, la recaudación y administración de unos ingresos en uso de los derechos que para tal cosa le otorgan al Estado su condición de propietario o de titular de potestades según sea el caso, y la inversión de los mismos de acuerdo a leyes preexistentes, particularmente la de presupuesto anual.

La actividad financiera pública tiende en su cometido más elemental e indeclinable, ya que por ahora es meramente instrumental, a la obtención y a la aplicación de unos recursos para la satisfacción de las necesidades públicas. El Estado Venezolano se ha propuesto cumplir unas finalidades expresadas, en forma programática y genérica, en el Preámbulo de la Constitución. Esas finalidades de orden económico, de orden social, de orden político que se expresan en diferentes documentos entre ellos por ejemplo el llamado Plan de la Nación, a su vez tienen que cumplirse de acuerdo con un marco legal y dentro de las competencias legales. Hay entonces necesidades públicas, formalmente tales porque la satisfacción de las mismas ha sido encomendada por la Constitución y las leyes al Poder Público en Venezuela: unas afectan al Estado y otras afectan a los particulares, pero en todo caso es al Estado Venezolano, a quien le corresponde su cumplimiento y su satisfacción.

En cuanto a la aprobación legal que debe tener todo gasto público antes de ser ejecutado, en Venezuela esta aprobación se logra mediante diferentes mecanismos, entre los que cabe mencionar la Ley de Presupuesto que anualmente sanciona el poder legislativo (en el nivel nacional corresponde a la Asamblea Nacional), y los créditos adicionales que suelen ser aprobados por este mismo poder una vez ha comenzado el período presupuestario correspondiente.

El gasto público es una pieza fundamental para el análisis sociopolítico debido a su potencial incidencia en la estructuración y redefiniciones de los modelos de acumulación y de hegemonía. La volatilidad fiscal del rentismo venezolano hace que los períodos de auge y los momentos de crisis financiera, con sus secuelas, sean un componente frecuente de los procesos de cambio político y de políticas.

Tanto la Cepal (2006) como estudios venezolanos (Seijas y otros, 2003) tienden a evidenciar que los llamados programas de protección social, además de ser los que más llegan a la población más pobre son –independientemente de posibles defectos de diseño o instrumentación– los que presentan una mayor progresividad redistributiva.

Esto último parece lógico, aunque en algún momento se pretendió divorciar la lucha por la reducción de la pobreza y la destinada a la disminución de la desigualdad. La primera no es lo mismo que la segunda, pero aquella coadyuva inevitablemente a realizar aportes progresivos en materia distributiva, aunque sólo sea uno de los factores que participa en el juego multivariable que define el balance final de los niveles de desigualdad. Aunque nos pese, en este campo siempre es bueno considerar que, como dice Paul Samuelson, «la desigualdad cambia con una lentitud glacial y sólo con buenas intenciones no se consigue absolutamente nada» (Samuelson, 1983:92).

Con respecto al caso venezolano, han existido diversas imprecisiones informativas acerca del gasto destinado al enfrentamiento a la pobreza, aunque ello es especialmente cierto antes de que se asumiera de manera sistemática la focalización, en 1989, como uno de los criterios prioritarios para la orientación de las políticas sociales venezolanas. Esas imprecisiones se han reforzado igualmente en fecha más reciente, desde el 2004 sobre todo, en lo que respecta a los misteriosos registros sobre las Misiones Sociales. Pero en medio de sus limitaciones, podemos rescatar algunos datos como los siguientes:

- Neritza Alvarado desarrolló un complejo intento de reconstrucción del gasto público destinado al enfrentamiento a la pobreza entre 1979 y 1988 y, en un ejercicio que la llevó hasta la desagregación de muchas de las partidas presupuestarias ministeriales, llega a la conclusión de que en ese período el gasto para enfrentar la pobreza podía estimarse, según el criterio de análisis que se adopte, en alrededor de un 5-10 por ciento del gasto social total (v. Alvarado, 1993:84 y ss.).

- Por su lado, Carlos Aponte y Moisés Carvallo (1999) presentan estimaciones acerca de los programas de enfrentamiento a la pobreza de los años noventa, de acuerdo con las cuales estos llegaron a representar un máximo de un 15-20 por ciento del gasto social y un porcentaje anual tendencial de 1,5 por ciento del PIB, entre 1989 y 1998.

- En cuanto a la información sobre las Misiones Sociales, esta sigue siendo muy imprecisa y dispersa debido a la variedad de fuentes de financiamiento formales y semiformales (cuasifiscales) de las que aquellas se nutren. Sin embargo, queda en claro el elevado gasto que se destina –desde el 2004 en particular– a algunas de esas Misiones y que queda plasmado en los 4,5 millardos de dólares (9,6 billones de bolívares) que anunció el ministro de Finanzas como presupuesto estimado para doce de ellas, para el año 2006 (v. El Nacional, 21-4-2006, p. A-21 y El Universal, 21-4-2006, pp. 1-1 y 2-1). Ese monto equivale a más del 10 por ciento del presupuesto nacional total previsto para el 2006 (87 billones de bolívares) y representa un estimado de un 3 por ciento del PIB, lo que significa que el gasto de esas doce misiones duplica el porcentaje asignado a los programas de enfrentamiento a la pobreza en los años noventa, para no hablar por los momentos en términos reales per cápita, lo que seguramente abultaría las diferencias. Complementariamente, el viceministro de Finanzas estima que desde el 2003 las Misiones han obtenido 12 millardos de dólares, equivalentes a unos 25,8 billones de bolívares.

- En unas estimaciones más globales que las precedentes, el prof. Michael Penfold (del Instituto de Estudios Superiores de Administración, IESA) estima que el conjunto del gasto para las Misiones en el 2006 podría ser de un 6 por ciento del PIB, lo que equivaldría a unos 17,5 billones de bolívares (El Nacional 27-5-2006). Por otro lado, Francisco Vivancos y Luis Zambrano han estimado que el sólo aporte de Pdvsa a las Misiones en general equivalió al 3,2 por ciento del PIB en 2004; al 3,9 por ciento en 2005 y calculaban que sería el 4,2 por ciento para el 2006, lo que significa unos 4.000 millones de dólares y unos 9 billones de bolívares (v. El Mundo, 02-1-2006, p. 7). También se reportó que la Gerencia de Investigación Económica del Banco Mercantil estimó que el gasto cuasifiscal de Pdvsa para el 2006 sería de 5.000 millones de dólares, de los cuales 3.000 millones serían para las Misiones (v. www.banco mercantil.com). Y, por su lado, el Santander Investment calculó que los gastos de Pdvsa para las principales Misiones Sociales habría sido del 2,3 por ciento del PIB en el 2005 y que llegaría al 3,07 por ciento en 2006 (v. www.bancodevenezuela.com).

Ahora, independientemente de las cifras que finalmente puedan consolidarse, no cabe duda de que las Misiones reúnen el financiamiento históricamente más importante de los programas preferentemente dirigidos a la población en pobreza; destino y propósito que antes signó a los programas de enfrentamiento a la pobreza durante el segundo período de Pérez y a los del Componente Social de la Agenda Venezuela durante el segundo mandato de Caldera.

Ese gran volumen de recursos destinados a las Misiones y a su población-objetivo preferente debe ser considerado en los análisis sociopolíticos, sobre todo si se valora el que esos recursos, en combinación con el carisma candidatural del presidente Chávez y con la debilidad comunicacional de la oposición, fueron decisivos para ofrecerle al oficialismo una victoria en el revocatorio presidencial de agosto de 2004.

El gasto público social es, sin duda, el instrumento más importante por medio del cual el Estado influye sobre la distribución del ingreso, particularmente en su distribución secundaria, a la vez que, a largo plazo, la mayor inversión en capital humano permite incidir en algunos de los factores estructurales que influyen en su distribución primaria.

Aún en un abordaje global es imprescindible considerar la diferencialidad sectorial de esos efectos distributivos. Y ello se explica porque:

Los distintos renglones del gasto publico difieren mucho en su incidencia distributiva (...) las asignaciones más progresivas –es decir, aquellas cuyos beneficios se concentran en mayor proporción en los hogares de bajos ingresos– son las destinadas a educación primaria y secundaria y a salud y nutrición (...). Por su parte, (...) los gastos en seguridad social y en educación universitaria son los menos progresivos, hecho que refleja la limitada cobertura de estos servicios en la región. Los programas de vivienda social se encuentran en una situación intermedia. [Pero en todo caso, n.de r] en su conjunto el gasto social es altamente redistributivo (...) particularmente si se excluye la seguridad social (Ibíd., 163).

Es importante agregar que en su Panorama social más reciente la Cepal destaca la alta carga redistributiva del sector de asistencia social, asociado con los programas de enfrentamiento a la pobreza; sector al que se atribuyen capacidades de redistribución progresiva tanto o más altas que a la educación oficial primaria (v. Cepal, 2005:162).

Por otro parte, es interesante apuntar que la Cepal subraya que sectores como el de la educación secundaria, que hace unos lustros no eran claramente progresivos, han pasado a serlo: esto evidenciaría el grado de «progresividad marginal» de todo tipo de gasto, a medida que se amplía la cobertura de sus servicios (Cepal, 2000:163). Esta sencilla pero fecunda reflexión apunta hacia futuras redefiniciones que podrían ocurrir en casos como el de la educación superior, en la medida en que se ensanche su cobertura.

La Cepal es justificadamente insistente en cuanto a que:

En su conjunto, el gasto social latinoamericano fue altamente redistributivo en todos los países, particularmente si se excluye la seguridad social. En efecto, descontada esta, los hogares de menores ingresos reciben el 28 por ciento de los recursos públicos, en tanto que el 20 por ciento más rico recibe sólo el 12 por ciento de estos. Tales diferencias quedan más claramente de manifiesto cuando se comparan estas cifras con las de la distribución del ingreso primario de los hogares, esto es, el ingreso que no incluye las transferencias monetarias del Estado y excluye los beneficios del gasto social (Cepal,2004:236).

Con respecto a ese último cálculo o registro, el Panorama social 2005 de la Cepal presenta unos datos actualizados que indican que, para un promedio de diecisiete países latinoamericanos (entre los que no se cuenta a Venezuela), puede estimarse que el quintil más pobre de los hogares recibe un 85 por ciento de ingreso adicional como resultado del GPS, en tanto que el siguiente quintil recibe un 39 por ciento adicional, el tercero un 26 por ciento, el cuarto un 19 por ciento y el quintil más rico un 9 por ciento. Cuando se excluye la seguridad social del cálculo, los dos quintiles extremos reciben respectivamente un 66 por ciento y un 3 por ciento de ingreso adicional como resultado del GPS (Cepal, 2005:165).

Para el caso venezolano, Seijas y otros (2003) han realizado un valioso estudio que permite establecer algunos contrastes con los datos antes expuestos (v. el cuadro 10 en el trabajo citado). Por ejemplo, para Venezuela el GPS (excluyendo seguridad social y vivienda) destina un 27 por ciento de sus recursos al quintil de menos recursos (vs. un 28 por ciento en el promedio de la Cepal) en tanto que el quintil de más recursos recibe un 10,4 por ciento (contra el 12 por ciento de la Cepal).

Por otro lado, Seijas y otros (ob. cit.) reafirman que en Venezuela operan las tendencias predominantes en América Latina en cuanto al carácter redistributivo de la inversión social pública, siendo particularmente acentuada la progresividad en los llamados programas sociales asociados con el enfrentamiento a la pobreza (en el caso de ese estudio, los de la «Agenda Venezuela»), seguidos por los de salud y luego, con algo menos de progresividad, por los de educación, vistos como un todo.

Es importante advertir que aunque el estudio que hemos comentado se refiere al año 1997 y a los programas sociales para entonces vigentes, todo hace suponer que las Misiones han sustituido con creces, desde el punto de vista del volumen de financiamiento y de la cobertura de beneficiarios, el tipo de programas han tenido una mayor progresividad redistributiva, destinándose preferentemente a las poblaciones en situación de pobreza. Ello no significa que la redistribución del ingreso nacional haya mejorado en los años recientes, dada la variedad de factores que la condicionan y a los que nos referimos antes.

5. Principio que rigen al Gasto Público

Conforme a lo dispuesto en el Artículo 2 de la LEY ORGÁNICA DE LA ADMINISTRACIÓN FINANCIERA DEL SECTOR PÚBLICO, la administración financiera del sector público comprende el conjunto de sistemas, órganos, normas y procedimientos que intervienen en la captación de ingresos públicos y en su aplicación para el cumplimiento de los fines del Estado, y estará regida por los principios constitucionales de: Legalidad, Eficiencia, Solvencia, Transparencia, Responsabilidad, Equilibrio Fiscal y Coordinación Macroeconómica.

Legalidad: En virtud de que no hay gasto público legítimo sin ley que lo autorice.

Eficiencia: se entiende que los desembolsos realizados deben quedar suficientemente plasmados en los destinos que los causaron.

Solvencia: debemos entender que ningún mandatario puede adquirir, validar ni convalidar compromisos que desborden su período como mandatario. En ambos casos, la presencia y Control del Poder legislativo sería determinante.

Transparencia: alude a que todo desembolso debe estar apoyado en partidas de gasto debidamente calculadas y aprobadas.

La responsabilidad y el equilibrio fiscal: explican que al final de su mandato todo administrador debe entregar su cargo sin deudas pendientes, mediante un rígido balance entre deudas asumidas para el periodo correspondiente y sus amortizaciones, de tal manera que cualquier superávit de un año debe ser reservado como parte integral de los Ingresos del presupuesto inmediato, o usado para cubrir los déficit presentados.

Coordinación Macroeconómica: El manejo de la Hacienda Pública se deberá garantizar la coordinación entre las políticas relacionadas al ingreso, con la orientación del gasto.

6. Objetivos del Gasto Público

Superada la noción de que el gasto público tiene como única finalidad la de solventar el ejercicio de las funciones tradicionales del Estado, se observa que los gastos públicos pueden tener las mas diversas finalidades. Algunos gastos tienen finalidades puramente electoralistas y no cumplen con el requisito básico de satisfacer reales necesidades colectivas. Existen gastos con finalidad social, y por último, otros gastos tienen una finalidad económica, como aquellos gastos públicos que tienden a la regulación o el incentivo de la economía general o sectorial.

Dentro del campo económico, la política de gastos públicos tiene como finalidad incrementar el producto social y los ingresos nacionales hasta llegar, dentro de las posibilidades de la economía, a su nivel máximo. Afirma el profesor Masoin que realizadas estas condiciones, las finanzas se desenvuelven en una atmósfera fácil y de bienestar. Por ello, es evidentemente equivocado querer separar el orden de la economía financiera pública de la prosperidad de la economía y sacrificar ésta por aquella. Al contrario dice Masoin (La economía, p 48), el problema consiste en provocar y mantener la prosperidad de la economía nacional a fin de poder asegurar una economía financiera ordenada. Los gastos públicos, considerados desde ese punto de vista, ya no representan un recargo para la economía: son, al contrario, creadores de riqueza.

Todos los ciudadanos pagan los impuestos y contribuciones al Estado, utiliza así las sumas obtenidas para pagar a los diversos funcionarios, para construir escuelas, carreteras o subvencionar industrias y exportadores o subsidiar a las familias de desempleados. Las sumas del conjunto de la colectividad nacional son retribuidas a través del los gastos públicos a diversos grupos y miembros de esta colectividad. Donde se pone mas de relieve la función del gasto público moderno es en las llamadas transferencias propiamente dichas no cuando un funcionario o un proveedor es pagado por el Estado, sino que éste subsidia económicamente a ciertas empresas, otorga a título de ayuda fondos a personas necesitadas, o incluso paga parte de los gastos del Seguro Social, en la medida que no son cubiertos por las cotizaciones de los afiliados, trabajadores o patrones. Fariñas (1986:38).

II. Efectos del Gasto Público en las variables macroeconómicas

Las variables macroeconómicas o premisas básicas: son una serie de pautas económicas, sociales, políticas y financieras que marcan un escenario específico a corto plazo. Dentro de estas variables macroeconómicas tenemos que considerar:

1. El Producto Nacional Bruto (o Neto): es un indicador de la productividad nacional, estrictamente dentro de los límites geográficos de la nación, independientemente de que se trate de empresas nacionales o extranjeras. El Producto Nacional Bruto, en cambio, excluye la producción de extranjeros en el país e incluye la producción de los venezolanos en el extranjero. El PIB está formado por la sumatoria de los ingresos generados por las actividades económicas desarrolladas en el país y tiene que ver mucho con el ahorro que se invierte y se transforma en desarrollo; las cuales se clasifican del siguiente modo; :

Actividades Petroleras

Explotación

Refinación

Actividades no Petroleras

Productoras de Bienes

Agricultura

Minería

Manufactura

Electricidad y Agua

Construcción

Productoras de Servicios

Comercio

Restaurantes y Hoteles

Transporte, Almacenamiento y Comunicaciones

Instituciones Financieras y Seguros

Bienes Inmuebles

Servicios Prestados a las Empresas

Servicios Comunales, Sociales y Personales y Privados

No Lucrativos

Productores de Servicios del Gobierno General

Menos: Serv. Banc. Imputados: Constituyen los gastos que realizan los agentes económicos (empresas, gobiernos e individuos) por los servicios que les prestan los bancos como transacciones, cuentas de cheques, tarjetas de crédito, administración de nómina y otros.

Mas: Derechos de Importación: Impuesto o derecho que se cobra a los bienes de importación. Generalmente, el término "derecho arancelario" indica la clasificación exacta de la mercancía, y por ende, la tasa que debe pagar una mercancía por entrar o salir de un país.

El PIB puede ser contabilizado en valores nominales (bolívares corrientes de cada año) o en valores reales (bolívares constantes de un año base determinado). Para determinar la verdadera situación de la economía, generalmente se calcula la variación del PIB real, la cual nos dirá si la economía ha empeorado (cuando la variación es negativa) o ha mejorado (cuando la variación es positiva).

De igual modo, para tener una aproximación a las posibilidades de alcanzar un adecuado nivel de vida, se calcula el PIB percápita y la variación del PIB percápita. Una disminución del PIB percápita real significaría una reducción del nivel de vida de la población, en tanto que un aumento del mismo podrían indicar una elevación en los niveles de vida. Sin embargo, esto colide con el tema de la redistribución y la equidad.

2. El Desempleo: Paro forzoso o desocupación de los asalariados que pueden y quieren trabajar pero no encuentran un puesto de trabajo. En las sociedades en las que la mayoría de la población vive de trabajar para los demás, el no poder encontrar un trabajo es un grave problema. Debido a los costes humanos derivados de la privación y del sentimiento de rechazo y de fracaso personal, la cuantía del desempleo se utiliza habitualmente como una medida del bienestar de los trabajadores. La proporción de trabajadores desempleados también muestra si se están aprovechando adecuadamente los recursos humanos del país y sirve como índice de la actividad económica.

En esta misma tónica citamos declaraciones de Asdrúbal Baptista, profesor del Instituto de Estudios Superiores de Administración (IESA) sobre el tema en cuestión y una de sus causas, “Hemos perdido completamente la capacidad de convertir el ingreso petrolero en inversión, no sólo a nivel privado, sino también en el ámbito de lo público, afirma Baptista e indica que esta variable macroeconómica es la que incide en el pobre desempeño del PIB y también en el desempleo. Según este economista, la falta de inversión (originada por escasas perspectivas de futuro en el país) condiciona el alto desempleo que se vive actualmente y el incremento de la ocupación informal. Podemos decir que un país está más desarrollado en la medida en que su población está mejor salariada. Aquí hemos involucionado en ese aspecto, puntualiza el profesor del IESA, quien señala que en este momento el acervo de capital por habitante se haya en los niveles más bajos desde 1950”.

El desempleo es la consecuencia de una disparidad entre dos precios el que se formaría en un mercado libre de trabajo y el que la autoridad produce. El desempleo es el efecto de una causa, las medidas del gobierno que elevan el precio del trabajo por encima del precio que se formaría con libertad en el mercado.

Si el precio fijado por la autoridad para el trabajo es mayor que el que se habría determinado por la oferta y la demanda de trabajo, la cantidad demandada de trabajadores será menor a la lograda en un mercado libre con un precio menor eso es el desempleo y suele ser causado por políticas gubernamentales.

La fijación del costo del trabajo por parte del gobierno tiene ese efecto, el de beneficiar a trabajadores, especialmente los de ingresos menores de esto no hay duda y es lo que las personas comunes entienden: gracias a la acción gubernamental los ingresos de los más necesitados serán mayores. Lo que no es comprendido con facilidad es que sólo unos de esos trabajadores serán beneficiados por esa medida de un mayor salario mínimo decretado por el gobierno. Los demás serán lastimados. El efecto de una elevación de los ingresos de los trabajadores que es resultado de una orden gubernamental tiene dos efectos entre esos trabajadores:

- Unos trabajadores serán beneficiados con ese aumento de ingresos, ganarán más y de ellos darán gracias al gobierno —desarrollando la idea de que el final los ingresos de las personas pueden determinarse por medio de una orden gubernamental: en períodos posteriores acudirán al mismo mecanismo, el de cabildear a la autoridad para aún mayores ingresos.

- Otros trabajadores serán dañados por ese aumento de ingresos decretado por la autoridad —ganarán menos por ser despedidos o por no encontrar empleo, sin darse cuenta de la causa de su situación que fue esa medida gubernamental de aumento del precio del trabajo y seguirán pensado que el gobierno sí tiene la capacidad de crear empleo y determinar el ingreso de los trabajadores.

3. La Inflación: es la variación de precios en la economía, es decir, en qué porcentaje aumentaron (o disminuyeron) los precios en un período de tiempo determinado. Hay varios tipos de precios: al consumidor, al productor y para la construcción. Para medir el encarecimiento del costo de la vida de los venezolanos, se ha venido utilizando el Índice de Precios al Consumidor (IPC) del Área Metropolitana de Caracas. El IPC nos permite comparar los precios entre un año y otro; por ejemplo, con el sistema base 1997, se entiende que Bs. 100 de 1997 son equivalentes en términos de poder adquisitivo a Bs. 260 del año 2002, a Bs. 50 de 1996, a Bs. 1 de 1983 y a 28 céntimos de 1958. En otras palabras, lo que compraba en 1958 con dos lochas (1 locha = 12,5 céntimos), en el 2002 se compraba con 260 bolívares.

La principal causa de la inflación es la desproporcional emisión de medios de cambio, con relación a los bienes y servicios ofertados. Esta creación de dinero inorgánico se origina principalmente cuando el Banco Central cubre deudas provenientes del gasto público deficitario del Estado.

Nadie puede gastar permanentemente más de lo que gana y menos el gobierno si, para cubrir su gasto deficitario, recurre a la impresión de dinero inorgánico depauperando a la población. Por eso el equilibrio entre los ingresos y egresos del gobierno es sano y de especial importancia.

Pese a un explosivo incremento en el gasto público, la economía venezolana no da signos de recuperación. Y la posibilidad de que este aumento en las erogaciones del Estado se vaya por la vía de importaciones y por fuga de capitales crece en la medida en que lo hace la incertidumbre política, según analistas consultados.

Nada empobrece más que la inflación. En Venezuela esta trágica realidad se ha puesto de manifiesto una vez más. La inflación no sólo ha empobrecido directamente a nuestra población, sino que también ha contribuido al colapso, entre otras cosas, de los servicios de educación y salud.

Un aumento en el gasto público producirá un aumento en el nivel de renta nacional, y una reducción tendrá el efecto contrario. Durante un periodo de inflación es necesario reducir el gasto público para manejar la curva de la demanda agregada hacia una estabilidad deseada. El manejo del gasto público representa un papel clave para dar cumplimiento a los objetivos de la política económica.

4. La Tasa de Interés: es el porcentaje al que está invertido un capital en una unidad de tiempo, determinando lo que se refiere como "el precio del dinero en el mercado financiero.

En términos generales, a nivel individual, la tasa de interés (expresada en porcentajes) representa un balance entre el riesgo y la posible ganancia (oportunidad) de la utilización de una suma de dinero en una situación y tiempo determinado. En este sentido, la tasa de interés es el precio del dinero, el cual se debe pagar/cobrar por tomarlo prestado/cederlo en préstamo en una situación determinada. Por ejemplo, si las tasas de interés fueran la mismas tanto para depósitos en bonos del Estado, cuentas bancarias a largo plazo e inversiones en un nuevo tipo de industria, nadie invertiría en acciones o depositaria en un banco. Tanto la industria como el banco pueden ir a la bancarrota, un país no. Por otra parte, el riesgo de la inversión en una empresa determinada es mayor que el riesgo de un banco. Sigue entonces que la tasa de interés será menor para bonos del Estado que para depósitos a largo plazo en un banco privado, la que a su vez será menor que los posibles intereses ganados en una inversión industrial.

De esta manera, desde el punto de vista del Estado, una tasa de interés alta incentiva el ahorro y una tasa de interés baja incentiva el consumo. Esto permite la intervención estatal a fin de fomentar ya sea el ahorro o la expansión, de acuerdo a objetivos macroeconómicos generales.

Dado lo anterior, las tasas de interés "reales" (al público) se fijan en relación a tres factores:

A) La tasa de interés que es fijada por el banco central de cada país para préstamos (del Estado) a los otros bancos o para los préstamos entre los bancos (la tasa entre bancos). Esta tasa corresponde a la política macroeconómica del país (generalmente es fijada a fin de promover el crecimiento económico y la estabilidad financiera). Tasas de interés por bancos al público se basan en esta más un factor que depende de:

B) La situación en los mercados de acciones de un país determinado. Si los precios de las acciones están subiendo, la demanda por dinero (a fin de comprar tales acciones) aumenta, y con ello, la tasa de interés.

C) La relación a la "inversión similar" que el banco habría realizado con el Estado de no haber prestado ese dinero a un privado. Por ejemplo, las tasas fijas de hipotecas están referenciadas con los bonos del Tesoro a 30 años, mientras que las tasas de interés de préstamos circulantes, como las de las tarjetas de crédito, están basadas en los índices Prime y dependen también de las políticas de encaje del Banco Central.

Así, el concepto de "tasa de interés" admite numerosas definiciones, las cuales varían según el contexto en el cual es utilizado. A su vez, en la práctica, se observan múltiples tasas de interés, por lo que resulta difícil determinar una única tasa de interés relevante para todas las transacciones económicas. Las tasas más comunes son:

Tasa de interés activa: Es el porcentaje que las instituciones bancarias, de acuerdo con las condiciones de mercado y las disposiciones del banco central, cobran por los diferentes tipos de servicios de crédito a los usuarios de los mismos. Son activas porque son recursos a favor de la banca.

Tasa de interés pasiva: Es el porcentaje que paga una institución bancaria a quien deposita dinero mediante cualquiera de los instrumentos que para tal efecto existen.

Tasa de interés preferencial: Es un porcentaje inferior al "normal" o general (que puede ser incluso inferior al costo de fondeo establecido de acuerdo a las políticas del Gobierno) que se cobra a los préstamos destinados a actividades específicas que se desea promover ya sea por el gobierno o una institución financiera. ejemplo: crédito regional selectivo, crédito a pequeños comerciantes, crédito a ejidatarios, crédito a nuevos clientes, crédito a miembros de alguna sociedad o asociación, etc.

Tasa de interés real: Es el porcentaje resultante de deducir a la tasa de interés general vigente la tasa de inflación.

Tasa de interés externa: Precio que se paga por el uso de capital externo. Se expresa en porcentaje anual, y es establecido por los países o instituciones que otorgan los recursos monetarios y financieros.

La expansión del gasto público, tiene un efecto de abaratamiento del dinero abundante y unas tasas de interés activas, que desde el punto de vista de la demanda de créditos es favorable, pero las tasas de interés pasivas bajan lo que desestimula el ahorro, lo cual es típico de una política expansiva.

5. Exportaciones: En economía, una exportación es cualquier bien o servicio enviado a otra parte del mundo, con propósitos comerciales. La exportación es el tráfico legítimo de bienes y servicios nacionales de un país pretendidos para su uso o consumo en el extranjero. Las exportaciones pueden ser cualquier producto enviado fuera de la frontera de un Estado.

Venezuela tiene una economía de libre mercado orientada a las exportaciones. La principal actividad económica de Venezuela es la explotación y refinación de petróleo para la exportación y consumo interno.

Adicionalmente, las exportaciones de bienes diferentes al petróleo están frenadas, mientras que las importaciones crecen aceleradamente a más del 40% por año. Y en el caso del generador de dólares, Pdvsa (aporta el 90% de las divisas del país por exportaciones), ya empieza a mostrar dificultades en su liquidez por estar financiando las nacionalizaciones, y a través de Fonden y otros intermediarios, programas del gobierno que van desde subsidios alimenticios, pasando por transportes aéreo, hasta las ayudas en petróleo a varias economías caribeñas, cuya cifra se estima en un aproximado de 300.000 barriles diarios, que sin duda afectan el flujo de caja diario de Pdvsa.

Aunque la economía ha crecido en los últimos años, los egresos del Ejecutivo se han financiado con los altos dividendos petroleros, pero no con los ingresos internos o por recaudación tributaria.

6. Importaciones: Es cualquier bien o servicio recibido desde otro país, provincia, pueblo u otra parte del mundo, generalmente para su intercambio, venta o incrementar los servicios locales. Los productos o servicios de importación son suministrados a consumidores locales por productores extranjeros.

Las importaciones permiten a los ciudadanos adquirir productos que en su país no se producen, o más baratos o de mayor calidad, beneficiándolos como consumidores. Al realizarse importaciones de productos más económicos, automáticamente se está librando dinero para que los ciudadanos ahorren, inviertan o gasten en nuevos productos, aumentando las herramientas para la producción y la riqueza de la población.

Existen tres formas de financiar las importaciones:

1. Con un saldo comercial favorable; es decir, exportando más de lo que se importa.

2. Con ingreso de capitales al país (turismo, inversión extranjera, etc.).

3. Con endeudamiento público: Constituye una forma de obtener recursos financieros por el Estado o cualquier poder público materializada normalmente mediante emisiones de títulos de valores. Es además un instrumento que usan los Estados para resolver el problema de la falta puntual de dinero

Si un país importa sin recurrir al endeudamiento ni a un tipo de cambio fijo, la economía no se ve afectada, cosa que sí ocurre cuando el Estado interviene tomando deuda o fijando tipos de cambio que no reflejan las preferencias de los ciudadanos.

En Venezuela, en donde todo se importa, desde alimentos hasta maquinarias y equipos, la devaluación ha significado empobrecimiento del país y alza de los precios, resultando como siempre, más afectada la clase popular y media.

7. La Deuda Externa: es la suma de las obligaciones que tiene un país con respecto de otros, que se componen de deuda pública (la contraída por el estado) y deuda privada o del sector privado, que es aquella que contraen los particulares en el exterior. La deuda externa con respecto a otros países se da con frecuencia a través de organismos como el Fondo Monetario Internacional o el Banco Mundial. Si el deudor tiene problemas para pagarla, puede suponer un serio problema para el desarrollo económico de un país, e incluso para su autonomía.

En principio el endeudamiento no es malo, pues permite conservar los recursos propios y recibir recursos ajenos para explotar, procesar o producir nuevos bienes y servicios. Sin embargo se vuelve un problema cuando dicha deuda no se utiliza realmente para lo que fue solicitada o bien las condiciones de devolución se endurecen. Siendo así una de las causas del subdesarrollo más que un camino para resolverlo

8. La Tasa de Cambio: Es el valor de cada moneda nacional comparada con una moneda internacional, se puede definir también como el poder de compra de una moneda respecto al poder de compra de otra medida en términos monetarios.

A principios de 2002 se estableció un control de cambio, de un esquema con tasa de cambio libre flotando en bandas a un esquema de precio fijo controlado por el gobierno, haciendo al bolívar depreciarse considerablemente. En el año 2003, como consecuencia de la grave inestabilidad política, diversos conflictos sociales y la paralización de actividades de la principal empresa estatal petrolera PDVSA, la economía venezolana tuvo una estrepitosa caída de su PIB del 7,7%.

Desde el 6 de febrero de 2003, el gobierno venezolano ha establecido un control de cambio en la compra/venta de divisas extranjeras. El control cambiario ha sido supervisado por la institución gubernamental CADIVI, e inicialmente estableció el cambio de 1.600 bolívares por dólar para la venta. El 3 de marzo de 2005 tal como estaba previsto se devaluó la moneda frente al dólar, pasando el cambio oficial de 1.920 a 2.150 bolívares por dólar. El control cambiario ha sido desafiado por un cada vez mayor mercado negro de venta de dólares. La creciente inflación anual de Venezuela en el 2008 ha debilitado al bolívar frente al dólar en el mercado negro, superando los 5 bolívares fuertes por dólar.

La gran diferencia entre la cotización del dólar en el mercado “no oficial” y el mercado regulado juega en contra de las reservas internacionales contabilizadas por el Banco Central de Venezuela, ya que la gente se la ingenia para realizar operaciones o negocios que le permitan adquirir dólares a precio oficial, 2.15 bolívares fuertes, y venderlo al monto estipulado en el mercado “NO OFICIAL”.

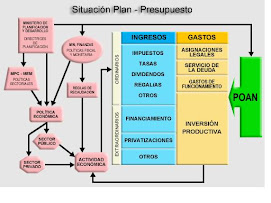

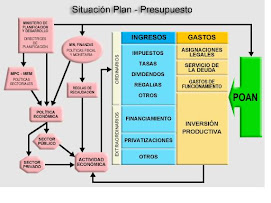

III. Clasificación del gasto Público

Son múltiples los criterios que pueden emplearse para clasificar al gasto público, sin embargo a los efectos prácticos haremos mención a la clasificación que actualmente es utilizada en los distintos organismos del poder público nacional, así como por la doctrina moderna.

1. Clasificación Administrativa

Según este criterio de clasificación, los gastos se agrupan según los órganos que realizan las erogaciones y las funciones a las que esas erogaciones se destinan, basándose en la estructura administrativa del Estado y la regulación jurídica de su accionar.

2. Clasificación Económica

Criterio de clasificación que considera el efecto del gasto sobre la infraestructura física del país y sobre la formación de capital nacional. Así pues, encontramos que dicho criterio a su vez se subdivide en:

Gastos de funcionamiento u operativos: son los gastos que el ente público debe realizar en forma indispensable para el correcto y normal desenvolvimiento de los servicios públicos y de la administración y general: en este sentido, encontramos que pueden ser gastos de consumo, como por ejemplo conservación y reparación de edificios, pago de servicio básicos e indispensables, renovación de bienes muebles, suministros de insumos de oficina, entre otros; o gastos retributivos de servicios como por ejemplo sueldos, salarios, dietas y honorarios del personal adscrito al ente público. Estos gastos no significan un incremento directo del patrimonio nacional, pero contribuyen a la productividad general del sistema económico y son tan necesarios como los gastos de inversión.

Gastos de inversión: son todas aquellas erogaciones del Estado que significan un incremento directo del patrimonio público. Pueden consistir en pagos emanados de la adquisición de bienes de producción tales como maquinarias y equipos; o en inversiones de obras públicas infraestructurales como plazas públicas, vialidad, escuelas, mercados públicos entre otros; o en inversiones destinadas a industrias claves como siderurgia, petroquímica, agroalimentación u otras, ya sea que estas tengan motivos de explotación pública o privada, en cuyo ultimo caso la inversión se hace en forma de préstamo o aporte de capital.

Conforme a lo antes expuesto, mientras los gastos de funcionamiento retribuyen bienes de consumo o prestaciones de servicios, los gastos de inversión retribuyen bienes de capital y, por consiguiente, contribuyen a aumentar el capital del sector público.

Ahora bien, existen otras subdivisiones dentro de la clasificación económica, una de ellas la enumeran en gastos de servicios o contrapartida y gastos de transferencia, es decir sin contrapartida. En el primer caso el ente realiza una erogación como contraprestación a un servicio recibido, cualquiera sea su naturaleza, o un bien adquirido (por ejemplo, gastos de remuneración del personal, pagos a proveedores, etc.) por el contrario, en el segundo caso no existe contravalor alguno y el propósito de la erogación es exclusivamente promocional o redistributivo (por ejemplo subsidios a empresas privadas, auxilios por catástrofes naturales, pensiones por accidentes laborales, entre otros).

También suelen clasificarse económicamente los gastos en productivos e improductivos. Los primeros de ellos serían los que elevan el rendimiento global de la economía, posibilitando mayor productividad general del sistema, ejemplo de ello sería la adquisición de equipos productivos, construcción de viviendas, etc., mientras que los segundos no tiene esa cualidad, entre los que podrían señalarse a titulo de ejemplo los gastos generados con ocasión de los servicios públicos esenciales. Sin embargo, es acertado el señalamiento de Héctor Villegas cuando expresa que dicha división es relativa y de escasa validez científica. Así pues, por ejemplo, los gastos destinados a los servicios públicos esenciales no son estrictamente improductivos, puesto que es evidente que sin su debida atención la producción se debilitaría.

3. Clasificación Conforme la Oficina Nacional del Presupuesto (ONAPRE)

La Oficina Nacional de Presupuesto, conforme a las atribuciones conferidas por la Ley Orgánica de la Administración Financiera del Sector Público, y en su carácter de órgano rector del Sistema Presupuestario Público, define al gasto público como las diversas formas de presentar los egresos públicos previstos en el presupuesto, con la finalidad de analizarlos, proporcionando además información para el estudio general de la economía y de la política económica que tiene previsto aplicar el Gobierno Nacional para un período determinado. Así pues, la ONAPRE establece la clasificación del gasto público, a la luz del presupuesto, de la siguiente forma:

3.1 Clasificación Institucional: a través de ella se ordenan los gastos públicos de las instituciones y/o dependencias a las cuales se asignan los créditos presupuestarios, en un período determinado, para el cumplimiento de sus objetivos.

3.2 Clasificación por Naturaleza de Gasto: permite identificar los bienes y servicios que se adquieren con las asignaciones previstas en el presupuesto y el destino de las transferencias, mediante un orden sistemático y homogéneo de éstos y de las variaciones de activos y pasivos que el sector público aplica en el desarrollo de su proceso productivo.

3.3 Clasificación Económica: ordena los gastos públicos de acuerdo con la estructura básica del sistema de cuentas nacionales para acoplar los resultados de las transacciones públicas con el sistema, además permite analizar los efectos de la actividad pública sobre la economía nacional.

De la clasificación económica a su vez se puede observar la descripción de los principales rubros que la conforman, los cuales son:

- Gastos corrientes: son los gastos de consumo y/o producción, la renta de la propiedad y las transacciones otorgadas a los otros componentes del sistema económico para financiar gastos de esas características.

- Gastos de Capital: son los gastos destinados a la inversión real y las transferencias de capital que se efectúan con ese propósito a los exponentes del sistema económico.

- Clasificación Sectorial: ésta presenta el gasto público desagregado en función de los sectores económicos y sociales, donde el mismo tiene su efecto. Persigue facilitar la coordinación entre los planes de desarrollo y el presupuesto gubernamental.

- Clasificación por Programa: ésta presenta el gasto público desagregado en función de los sectores económicos y sociales, donde el mismo tiene su efecto. Persigue facilitar la coordinación entre los planes de desarrollo y el presupuesto gubernamental.

- Clasificación Regional: permite ordenar el gasto según el destino regional que se le da. Refleja el sentido y alcance de las acciones que realiza el sector público, en el ámbito regional.

- Clasificación Mixta: son combinaciones de los gastos públicos, que se elaboran con fines de análisis y toma de decisiones. Esta clasificación permite mostrar una serie de aspectos de gran interés, que posibilitan el estudio sistemático del gasto público y la determinación de la Política Presupuestaria para un período dado. Las siguientes son las clasificaciones mixtas más usadas:

-

Institucional por Programa

Institucional por la Naturaleza del Gasto

Institucional Económico

Institucional Sectorial

Por objeto del Gasto Económico

Por objeto del Gasto Económico

CONCLUSIÓN

Una vez analizados los aspectos fundamentales del Gasto Público, podemos concluir, que el mismo debe ser entendido como la redistribución de los ingresos obtenidos por el Estado a través de los distintos medios que dispone para ello.

Así pues, la actividad financiera del Estado se orienta en función del modelo económico adoptado por el gobierno que se encuentre de turno en momento determinado, a los fines de cumplir con los objetivos y metas trazados, motivo por el cual, podemos afirmar que, en el caso actual de Venezuela, el gasto público esta orientado a satisfacer las necesidades de los sectores más desposeídos de la sociedad, todo con el objeto de lograr esa redistribución más justa de los ingresos que se mencionaba anteriormente.

Visto lo anterior, parece acertado afirmar, que tal como se orienta el gasto público actualmente en Venezuela, se apunta a alcanzar la satisfacción de las necesidades colectivas de los habitantes de la Nación, a través de la maximización de los recursos, con lo cual se estaría buscando cumplir con el principio fundamental de la legitimidad del gasto público

Ahora bien, el rol que juega el gasto público en el aparataje administrativo es de considerable importancia, ya que en función de la estimación que del mismo se proyecte para cada ejercicio fiscal, se elabora posteriormente el plan de recaudación de ingresos que debe adoptar cada uno de los entes del Estado, a los fines de obtener los recursos necesarios que le permitan cubrir con las cantidades estimadas

Por otra parte, es necesario acotar que la rigurosa normativa que regula el gasto público tiene su razón de ser en el hecho de que se está trabajando con recursos públicos, motivo por el cual, todos los actos que permiten su manejo, deben estar ajustados a derecho, con lo cual se busca garantizar la adecuada administración de los mismos. En este sentido observamos que interviene otro de los principios fundamentales en esta materia, que nos es otra más que el principio de legalidad del gasto público, por cuanto toda erogación por parte de la administración debe estar previamente autorizada por ley; en caso contrario no es posible su ejecución: Asimismo, el procedimiento por el cual debe atravesar todo ente del estado, para finalmente llegar al desembolso de dichos recursos esta regulado a través de las distintas normas que rigen la materia, todo ello con el objeto de evitar la discrecionalidad en el manejo de los recursos de la Nación por parte de los funcionarios designados para ello. Aunado a ello se observa como el Estado esta orientado hacia la debida planificación por parte de los entes públicos, como una meta deseable a corto plazo; en este sentido encontramos como instrumento de planificación la obligación de elaboración del Plan Operativo Anual por parte de cada institución, el cual constituye a su vez, un mecanismo más de control, sin embargo dicha herramienta es susceptible de modificación conforme las necesidades reales que se le puedan presentar a cada ente del Estado.

BIBLIOGRAFÍA

Villegas, Héctor: Curso de Finanzas; Derecho Financiero y Tributario. Buenos Aires, Argentina. Desalma. 1999

Contreras, Hugo: Efectos de la Redistribución del Gasto Público. Revista Economía N° 3: Instituto de Investigaciones Económicas y Sociales. Mérida. Universidad de los Andes. 1998.

Centro de Divulgación del Conocimiento Económico, CEDICE: Propuesta para Erradicar La Inflación. Caracas 1998.

Huerta, José, Consultoría de Información; www.josebhuerta.com.

Oficina Nacional de Presupuesto. www.ocepre.gov.ve

www.econfinanzas.com/econfinanzas/materiales/modulo6.pdf -

www.scielo.org.ve/scielo.php

Suscribirse a:

Enviar comentarios (Atom)

No hay comentarios:

Publicar un comentario