Universidad Central de Venezuela

Facultad de Ciencias Jurídicas y Políticas

Centro de Estudios de Postgrado

Especialización en Gobierno y Política Pública

Gestión Presupuestaria de la Administración Pública

Elaborado por: Profesora:

Marco Aurelio Moros Mejías Msc. Ludmila Urbano

José Antonio Giraldo

Yira Vera

Caracas, Enero 2009

INDICE

Introducción Pag. 03

Origen Histórico y el Presupuesto como acto jurídico Pag. 04

Principios del Presupuesto Pag. 12

Política Presupuestaria del Estado. Bases Legales Pag. 17

Fases del Presupuesto Pag. 20

Ciclo Presupuestario Pag. 21

Fonden Pag. 28

Fondo Intergeneracional Pag. 30

Conclusiones Pag. 32

Bibliografía Pag. 34

INTRODUCCIÓN

El presupuesto nacional se refiere a los gastos e ingresos estimados que tiene el Estado relativos a un año calendario en particular. Tiene entre sus múltiples propósitos realizar una evaluación del total de los ingresos y los gastos del Estado. Busca establecer un razonable equilibrio entre los gastos y los ingresos, haciendo posible una evaluación de los efectos que ellos producirán sobre la economía.

La temática presupuestaria como tal se encuentra ubicada dentro de un campo de análisis que hoy ha dado en llamarse la Economía Pública. Objetivos e instrumentos provenientes de la esfera de lo público no sólo tienen que ver con aspectos normativos, como reglas y principios para conseguir un deber ser, sino también con la utilización de recursos concretos y específicos conducidos a determinados fines socioeconómicos. En consecuencia la interacción de la acción de gobierno debe tener en cuenta la presencia de las fuerzas políticas y sociales que operan en la realidad del momento que se vive.

El presupuesto como tal constituye un importante instrumento de gestión pública que debe reflejar los lineamientos de acción propuestos por el Ejecutivo. De allí sus vínculos con los Lineamientos Generales del Plan de la Nación. Igualmente la elaboración del Plan Operativo Anual debería cada vez más ser la expresión de un conjunto de prioridades que permitan orientar la acción gubernamental.

En el presente trabajo se exponen como parte de la materia de Gestión Presupuestaria de la Administración Pública de la Especialización de Gobierno y Políticas Públicas de la Universidad Central de Venezuela, el tema de Presupuesto Público, su origen histórico, se analiza desde el punto de vista jurídico y administrativo, pasando por las fases del proceso presupuestario, la estructura financiera del Sector Público, para finalizar con un breve análisis acerca del Fondem y del Fondo Intergeneracional.

ORIGEN HISTORICO

El Presupuesto de los entes públicos es objeto de una amplísima y dispersa regulación en nuestro ordenamiento jurídico, la cual parte de algunas disposiciones constitucionales y se despliega en diversas leyes y en abundantes reglamentos e instructivos que están sometidos a constante reforma.

Cuando se considera desde una perspectiva histórica el surgimiento del presupuesto público, a menudo se confunden dos situaciones diferentes: de una parte, la existencia en determinadas sociedades de la Antigüedad o de la Edad Media, de documentos administrativos de estimación de ingresos y de previsión de gastos, con implicaciones de carácter puramente técnico-contable, y de la otra, la aprobación de límites jurídicos a las autorizaciones para gastar que se conceden al poder público, lo cual es característico del Estado de Derecho.

El Presupuesto como Documento Técnico.

En los antiguos imperios que surgieron en Egipto y en Babilonia se conformaron gobiernos centralizados, con administraciones dotadas de una organización capaz de emprender grandes obras materiales, donde la programación de gastos en relación a los ingresos no podía estar ausente. Del mismo modo, en las ciudades griegas se lograron importantes avances en la organización de la Hacienda Pública, hasta el punto de que se ha afirmado la existencia de presupuestos públicos con fundamento en el siguiente texto de Aristóteles:”quien quiera administrar la Hacienda debe conocer cuáles y cuántos sean los ingresos del Estado a objeto de poderlos aumentar si no fueran suficientes para cubrir los fines previsto, debe también conocer todos los gastos para eliminar los superfluos y reducir los que sean excesivos”

EL PRESUPUESTO COMO ACTO JURIDICO

Entre el presupuesto como documento puramente contable y el presupuesto como instrumento jurídico media una larga evolución, que es precisamente la necesaria para que se adopte el principio de la legalidad del gasto. Algunos autores identifican el surgimiento del derecho presupuestario con la instauración del principio de la legalidad tributaria, cuya primera formulación se produce con el consentimiento de los estamentos frente a la imposición. Esta posición es errónea, puesto que si bien existe un paralelismo histórico ente la legalidad presupuestaria y la legalidad administrativa, el principio de la legalidad tributaria es muy anterior a los principios jurídicos antes mencionados. Veamos cómo se produce la secuencia histórica:

A.- El Surgimiento de la legalidad tributaria

En la Edad Media existió en Europa lo que se ha llamado la constitución estamental, de carácter sociológico, no escrita. Superada la desintegración que produjo la caída del Imperio Romano, se fueron definiendo dos poderes en la sociedad: el Rey y el Reino. El Reino estaba formado inicialmente por los señores feudales y la clerecía noble, al cual se fue agregando progresivamente un grupo social que después se llamo el estado llano o burguesía y que surgió con la formación de las ciudades o Burgos. En Francia, desde mediados del siglo XIII , se instituyo la categoría de los “burgueses del rey”, los cuales formaban una categoría especial de súbditos, que no obedecían sino al poder central. A estos fines, el Monarca los desligaba de sus obligaciones para con el señor feudal, entre ellas la de residir en determinada ciudad. El Rey, como señor feudal que era al mismo tiempo, obtenía sus recursos de los súbditos que le estaban directamente sometidos por el pacto de vasallaje y por la explotación de su patrimonio. Sin embargo, el Rey se vio obligado a solicitar “ayudas” o “servicios” de los demás señores feudales y de los incipientes Burgos, para hacer frente a los crecidos gastos que se generaban tanto por las guerras, que cada vez eran mas frecuentes, como por las exigencias de la vida cortesana a la que se fueron aficionando los soberanos.

En diversas regiones de Europa se formaron asambleas estamentales bajo diferentes denominaciones: cortes, parlamentos, estados generales, comunes. Dichas asambleas adquirieron el carácter de representantes de la sociedad estamental entre los siglos XI y XIII y exigieron del Rey que solicitara previamente la autorización de ellas antes de establecer una contribución a los súbditos. En tal virtud, el Rey (Rex) no podía cobrar tributos sin el consentimiento del Reino (Regnum).

Como un antecedente de esta evolución, se ha señalado que e España, desde el año 1188 las Cortes de León, que habían sido convocadas por el Rey Alfonso IX, con participación del estado llano, acordaron autorizar al Monarca para acuñar la moneda. Con posterioridad, las Cortes o Parlamentos exigieron y obtuvieron el derecho de ser consultadas para que las contribuciones de los súbditos pudieran ser válidamente exigidas. En Inglaterra, en el año 1215, los barones obtuvieron del Rey Juan que se suscribiera un documento0, que se llamo la Carta Magna, en el cual se proclama, entre otros, el principio de que los tributos no podían establecerse sin el consentimiento de quienes debían pagarlo (artículo XII). En Francia se señalan diversas fechas entre 1302 y 1350 como inicio del derecho de los Estados Generales a autorizar la creación de lo impuestos.

En este mismo orden de ideas, apunta González García que:

Andando el tiempo las funciones financieras de las Cortes, de los Etats Gèneraux o de los Commons, se Irán ampliando: quedaran perfectamente definidas la duración del tributo y su distribución, y nacerán las dos condiciones que sancionan y concretan definitivamente el derecho al consentimiento del impuesto (periódico examen preventivo de los ingresos y de los gastos y su posterior control), pero en el momento que nos ocupa la injerencia de tales órganos quedaba circunscrita al mero consentimiento por lo que se refiere a los ingresos, y el examen de los hechos consumados por que se refiere a los gastos.

No obstante, así como en Europa se observa esta evolución hacia la existencia de una sociedad duocentrica, donde el impuesto nace del acuerdo de dos poderes, el del Rey y el de los estamentos, pronto se inicia una transformación hacia la consolidación del poder absoluto del Monarca.

En efecto, con el surgimiento de las ciudades se produce un cambio en la sociedad que se caracteriza por el fortalecimiento de una clase social, la burguesía, la cual obtiene representación en la Asamblea estamental como estado llano. En las ciudades se realizan actividades artesanales, comerciales y financieras que producen un nivel de riqueza superior al de los campos, particularmente en cuanto a la posesión de oro y plata bajo formas de moneda. Ante la voracidad de recursos que caracteriza a los reyes, los burgueses estaban en capacidad de satisfacer estas necesidades en mayor cuantía que los nobles rurales. Por otra parte, el estado llano requería del apoyo de los reyes frente a la nobleza, para Liberarse de las prestaciones feudales que impedían el florecimiento de la industria y del comercio, para obtener las cartas de autonomía de las ciudades y para permitir que los siervos de la gleba se trasladaran a los Burgos para convertirse en artesanos. Esa alianza de los reyes con la burguesía va a permitir a aquellos consolidar su poder absoluto en la sociedad entre los siglos XVI y XVII. En este sistema político mono céntrico, apoyado ideológicamente por teorías como la del derecho divino de los reyes, no tiene cabida el principio del consentimiento de la sociedad ante el tributo, por lo cual éste se establece por la sola voluntad del soberano. Ahora bien, aun en los periodos en que el principio del consentimiento de los impuestos por los súbditos estuvo vigente, las asambleas estamentales nunca tuvieron facultades para examinar el uso de los fondos, ni para discutir el objeto de los mismos, ni para limitar las posibilidades de los reyes comprometer el tesoro de la Corona, ni para controlar la correcta utilización de los recursos. En estas condiciones, no puede hablarse de un derecho presupuestario en esta época histórica, aun cuando debe reconocerse que el consentimiento ante el impuesto, germen de la legalidad tributaria, es una precondición para que surja posteriormente el presupuesto como institución jurídica.

B.- El Estado de Derecho y la legalidad del gasto público

El establecimiento del Estado de Derecho y el surgimiento del Derecho presupuestario se producen en Europa desde dos vertientes, cuyos rasgos principales consideraremos separadamente.

a) El Estado de Derecho en Inglaterra

Después del otorgamiento de la Carta Magna el año 1215, se inicia en Inglaterra un periodo de intensas luchas entre los reyes y el Parlamento, donde el punto central de desacuerdo era la pretensión de este ultimo de ejercer su derecho a autorizar el establecimiento de los impuestos.

Bajo el reinado de Carlos I, se otorga en 1628 el documento llamado “Petición Of. Right”, donde se proclama definitivamente la ilegalidad de toda imposición directa no autorizada por el Parlamento. Sin embargo, los conflictos continúan y se transforman en guerra civil hasta la derrota y ejecución del Rey en 1649. la supremacía definitiva del Parlamento sobre la monarquía, y el sometimiento de ésta a las normas de origen parlamentario se expresa en el “Hill Of. Rights” de 1689 en el cual, en la materia fiscal, se declara ilegal de una manera general, toda la exacción de dinero “para la Corona y para el uso de ésta, bajo pretexto de prerrogativa, por un tiempo y de una manera diferente a la acordada por el Parlamento”.

Este mismo principio fue el que sirvió de fundamento jurídico a las colonias inglesas de América para proclamar su independencia frente a Inglaterra, pues la metrópoli había establecido un impuesto sin el consentimiento de los representantes de quienes debían pagarlo.

Con la Revolución inglesa de 1688 se inicia una segunda etapa en la consolidación de un derecho presupuestario, como es la discusión de los gastos por el Parlamento. El “Bil Of. Rights” de 1689 había declarado ilegal la existencia de un ejército permanente en tiempos de paz y que en lo adelante el Parlamento en cuanto al examen y autorización de los gastos públicos, pero no es sino hasta 1837 cuando dicho Cuerpo adquiere la plenitud de facultades para discutir y aprobar los gastos civiles y militares.

b) El Estado de Derecho en Francia

Habíamos señalado que en Francia, desde comienzos del siglo XIV, los Estados Generales habían conquistado el derecho de que los tributos no podían ser establecidos sin su consentimiento. Pese a ello, el Rey tenía la facultad de exigir el servicio militar a sus vasallos y aun en caso de emergencia nacional, podía llamar a las armas a todos los habitantes del reino. Los convocados al servicio militar podían librarse de éste pagando la suma de dinero, con base en lo cual Felipe el Hermoso estableció un impuesto general sin el consentimiento de los Estados Generales. Por esa vía, se crearon nuevos tributos y se fortalecieron los poderes de la Monarquía frente a los estamentos. En el siglo XVII, el consentimiento de los Estados Generales frente al impuesto, no era sino un recuerdo carente de toda aplicación.

Los cambios en la estructura socioeconómica de Francia y las ideas de los filósofos del siglo XVI, crearon las condiciones para que el estado llano o burguesía se proclamara Asamblea Nacional y desencadenara la Revolución Francesa de 1789, que produjo el establecimiento del Estado de Derecho en Francia.

Los principios filosóficos y jurídicos en que se fundó esta Revolución aparecen expuestos principalmente en la Declaración de los Derechos del Hombre y del ciudadano, en cuyo artículo 14 se proclamo que: “Los ciudadanos tienen el derecho de comprobar por se mismos, o por medio de sus representantes, la necesidad de la contribución pública, de consentirla libremente, seguir su aparición y determinar la cualidad, la cuota, el sistema de cobro y la duración de ella”- del modo expuesto, un siglo después que en Inglaterra, se inicia en Francia la etapa fundamental en el surgimiento del derecho presupuestario, que se caracteriza por el examen y la autorización de los gastos públicos por la Asamblea de representantes de la Nación. Así, en la Constitución Francesa de 1791 se dispone que: “La Constitución delega expresamente al Cuerpo Legislativo los poderes y funciones públicas”. (Artículo 1º , Titulo III, Capítulo III, Sección I). en este mismo orden de ideas, la Constitución mencionada establece que “Los Ministros están obligados a presentar cada año al Cuerpo Legislativo, a la apertura de la sesión, la estimación de los gastos a realizar en sus departamentos.

C) La extensión de estos principios

De modo general, puede señalarse que en los diversos países coinciden en el tiempo la proclamación del Estado de Derecho con los primeros intentos por establecer el principio de la legalidad del gasto público, el cual no se consolida sino hasta el siglo pasado.

Las prácticas financieras de la Restauración sobre todo en los años 1814 al 1820 consagraron definitivamente el principio según el cual correspondía a la Asamblea aprobar tanto los ingresos como los gastos. Para que esto fuera posible no solo en Francia sino en los demás países surgió la institución presupuestaria. El presupuesto fue el eje del Derecho financiero constitucional y la crisis que hoy sufre la institución es paralela a la del régimen que le dio vida.

En España, a raíz de la invasión napoleónica a la Península, el Gobierno refugiado en Cádiz dicto un Decreto el 2 de marzo de 1811, ordenando formar un presupuesto. Sin embargo, no es sino hasta 1850 con la promulgación de la Ley de Administración y Contabilidad cuando se sientan las bases de un derecho presupuestario.

En Alemania, los principales Estados (Baviera, Saxe, Wurttemberg, Hesse, Bade) proclaman sus constituciones a principios del siglo XIX, y establecen en las mismas, por una parte, el antiguo principio de que corresponde a las Asambleas el poder de examinar los gastos que se harán con los impuestos solicitados. En otros Estados alemanes la existencia de gobiernos absolutistas demora la consagración de estos principios, como es el caso de Prusia donde el régimen constitucional no se establece hasta 1850.

En forma progresiva, los principios relativos a la autorización de los tributos y a la legalidad del gasto se integran en los ordenamientos constitucionales de países de todos los continentes, independientemente de las fuentes de inspiración de los ordenamientos jurídicos o de los sistemas políticos. Así, en la Constitución de la Unión Soviética de 1936, se confiere competencia a los órganos superiores del poder estatal para “la aprobación de un presupuesto único de la rendición de cuentas de su ejecución, el establecimiento de los impuestos y de los ingresos destinados a la constitución de los presupuestos de la Unión de las Repúblicas y de los presupuestos locales.

PRINCIPIOS DEL PRESUPUESTO PÚBLICO

1. Programación: Se desprende de la propia naturaleza del presupuesto y sostiene que éste -el presupuesto- debe tener el contenido y la forma de la programación.

a. Contenido: establece que deben estar todos los elementos que permitan la definición y la adopción de los objetivos prioritarios. El grado de aplicación no está dado por ninguno de los extremos, pues no existe un presupuesto que carezca completamente de una base programática, así como tampoco existe uno en el que se hubiese conseguido la total aplicación de la técnica.

b. Forma: en cuanto a la forma, con él deben explicitarse todo los elementos de la programación, es decir, se deben señalar los objetivos adoptados, las acciones necesarias a efectuarse para lograr esos objetivos; los recursos humanos, materiales y servicios de terceros que demanden esas acciones así como los recursos monetarios necesarios que demanden esos recursos.

Respecto de la forma mediante este principio se sostiene que deben contemplarse todos los elementos que integran el concepto de programación. Es decir, que deben expresarse claramente los objetivos concretos adoptados, el conjunto de acciones necesarias para alcanzar dichos objetivos, los recursos humanos, materiales y otros servicios que demanden dichas acciones y para cuya movilización se requieren determinados recursos monetarios, aspecto este último que determina los créditos presupuestarios necesarios.

2. Integralidad: en la actualidad, la característica esencial del método de presupuesto por programas, está dado por la integralidad en su concepción y en su aplicación en los hechos. El presupuesto no sería realmente programático si no cumple con las condiciones que imponen los cuatro enfoques de la integralidad. Es decir, que el presupuesto debe ser:

a. Un instrumento del sistema de planificación;

b. El reflejo de una política presupuestaria única;

c. Un proceso debidamente vertebrado.

d. Un instrumento en el que debe aparecer todos los elementos de la programación.

3. Universalidad: dentro de este postulado se sustenta la necesidad de que aquello que constituye materia del presupuesto debe ser incorporado en él. Naturalmente que la amplitud de este principio depende del concepto que se tenga de presupuesto. Si este sólo fuera la expresión financiera del programa de gobierno, no cabría la inclusión de los elementos en términos físicos, con lo cual la programación quedaría truncada.

En la concepción tradicional se consideraba que este principio podía exponerse cabalmente bajo la "prohibición" de la existencia de fondos extrapresupuestarios.

4. Exclusividad: en cierto modo este principio complementa y precisa el postulado de la universalidad, exigiendo que no se incluyan en la ley anual de presupuesto asuntos que no sean inherentes a esta materia. Ambos principios tratan de precisar los límites y preservar la claridad del presupuesto, así como de otros instrumentos jurídicos respetando el ámbito de otras ciencias o técnicas. No obstante, de que en la mayoría de los países existe legislación expresa sobre el principio de exclusividad, en los hechos no siempre se cumplen dichas disposiciones legales.

En algunos países de América Latina, particularmente en épocas pasadas, se estableció la costumbre de incluir en la ley de presupuestos disposiciones sobre administración en general, y de personal en particular, tributación, política salarial, etc., llegando, excepcionalmente, desde luego, a dictar normas que ampliaban o reformaban el Código Civil y el Código de Comercio. Sobre todo, en este último aspecto, tal inclusión no era fruto de un error, sino que se procuraba evitar la rigurosidad del trámite parlamentario a que están sujetas tales cuestiones.

5. Unidad: este principio se refiere a la obligatoriedad de que los presupuesto de todas las instituciones del sector público sean elaborados, aprobados, ejecutados y evaluados con plena sujeción a la política presupuestaria única definida y adoptada por la autoridad competente, de acuerdo con la ley, basándose en un solo método y expresándose uniformemente.

En otras palabras, es indispensable que el presupuesto de cada entidad se ajuste al principio de unidad, en su contenido, en sus métodos y en su expresión. Es menester que sus políticas de financiamiento, funcionamiento y capitalización sean totalmente complementarios entre sí.

6. Acuciosidad: para el cumplimiento de esta norma es imprescindible la presencia de las siguientes condiciones básicas en las diversas etapas del proceso presupuestario:

A Profundidad, sistema y organicidad en la labor técnica, en la toma de decisiones, en la realización de acciones y en la formación y presentación del juicio sobre unas y otras.

b Sinceridad, honestidad y precisión en la adopción de los objetivos y fijación de los correspondientes medios; en el proceso de su concreción o utilización; y en la evaluación de nivel del cumplimiento de los fines, del grado de racionalidad en la aplicación de los medios y de las causas de posibles desviaciones.

En otras palabras, este principio implica que se debe tender a la fijación de objetivos posibles de alcanzar, altamente complementarios entre sí y que tengan la más alta prioridad.

7. Claridad: este principio tiene importancia para la eficiencia del presupuesto como instrumento de gobierno, administración y ejecución de los planes de desarrollo socio-económicos. Es esencialmente de carácter formal; si los documentos presupuestarios se expresan de manera ordenada y clara, todas las etapas del proceso pueden ser llevadas a cabo con mayor eficacia.

8. Especificación: este principio se refiere, básicamente, al aspecto financiero del presupuesto y significa que, en materia de ingresos debe señalarse con precisión las fuentes que los originan, y en el caso de las erogaciones, las características de los bienes y servicios que deben adquirirse.

En materia de gastos para la aplicación de esta norma, es necesario alejarse de dos posiciones extremas que pueden presentarse; una sería asignar una cantidad global que serviría para adquirir todos los insumos necesarios para alcanzar cada objetivo concreto y otra, que consistiría en el detalle minucioso de cada uno de tales bienes y servicios.

La especificación significa no sólo la distinción del objetivo del gasto o la fuente del ingreso, sino además la ubicación de aquellos y a veces de éstos, dentro de las instituciones, a nivel global de las distintas categorías presupuestarias, y, en no contados casos, según una distribución espacial. También es indispensable una correcta distinción entre tales niveles o categorías de programación del gasto.

9. Periodicidad: este principio tiene su fundamento, por un lado, en la característica dinámica de la acción estatal y de la realidad global del país, y, por otra parte, en la misma naturaleza del presupuesto.

A través de este principio se procura la armonización de dos posiciones extremas, adoptando un período presupuestario que no sea tan amplio que imposibilite la previsión con cierto grado de minuciosidad, ni tan breve que impida la realización de las correspondientes tareas.

La solución adoptada, en la mayoría de los países es la de considerar al período presupuestario de duración anual.

10. Continuidad: se podría pensar que al sostener la vigencia del principio de periocidad se estuviera preconizando verdaderos cortes en el tiempo, de tal suerte que cada presupuesto no tiene relación con los que le antecedieron, ni con los venideros. De ahí que es necesario conjugar la anualidad con la continuidad, por supuesto que con plenos caracteres dinámicos.

Esta norma postula que todas la etapas década ejercicio presupuestario deben apoyarse en los resultados de ejercicios anteriores y tomar, en cuenta las expectativas de ejercicios futuros.

11. Flexibilidad: a través de este principio se sustenta que el presupuesto no adolezca de rigideces que le impidan constituirse en un eficaz instrumento de: Administración, Gobierno y Planificación.

Para lograr la flexibilidad en la ejecución del presupuesto, es necesario remover los factores que obstaculizan una fluida realización de esta etapa presupuestaria, dotando a los niveles administrativos, del poder suficiente para modificar los medios en provecho de los fines prioritarios del Estado. Según este principio es necesario sino eliminar, por lo menos restringir al máximo los llamados "Recursos Afectados" es decir, las asignaciones con destino específico prefijado.

En resumen, la flexibilidad tiende al cumplimiento esencial del presupuesto, aunque para ello deban modificarse sus detalles.

12. Equilibrio: este principio se refiere esencialmente al aspecto financiero del presupuesto aún cuando éste depende en último término de los objetivos que se adopten; de la técnica que se utilice en la combinación de factores para la producción de los bienes y servicios de origen estatal; de las políticas de salarios y de precios y en consecuencia, también del grado de estabilidad de la economía.

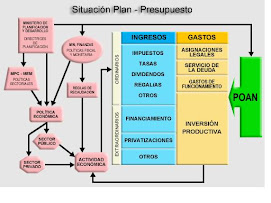

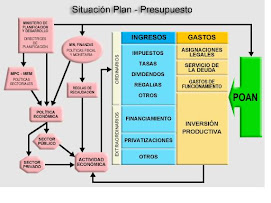

POLÍTICA PRESUPUESTARIA DEL ESTADO

BASES LEGALES

LOAFSP Decreto 3776, 18 de Julio de 2005

Reglamento No. 1

Artículo 31. La Oficina Nacional de Presupuesto, atendiendo a los lineamientos generales y a las prioridades de gastos que establezca el Presidente de la República en Consejo de Ministros, como resultado del informe presidencial, elaborará la versión definitiva de la política presupuestaria que regirán para la formulación del proyecto de Ley de Presupuesto, y hará la notificación escrita de ello a los respectivos ordenadores de compromisos y pagos.

La Oficina Nacional de Presupuesto remitirá a todos los órganos y entes las normas e instrucciones que regirán para la formulación del respectivo proyecto de Ley de Presupuesto que deberá ser presentado por el Ejecutivo Nacional a la Asamblea Nacional antes del quince (15) de octubre de cada año.

Gastos

Artículo 38. La distribución general del presupuesto de gastos consiste en la desagregación de los créditos acordados para cada proyecto, acción centralizada u otra categoría presupuestaria equivalente aprobada por la Oficina Nacional de Presupuesto, en el presupuesto de gastos de los órganos, incluidos en el Título II de la Ley de Presupuesto, hasta la categoría de acciones específicas, subpartidas genéricas, específicas y subespecíficas, previstas en el plan de cuentas o clasificador presupuestario.

Artículo 39. La distribución general del presupuesto de gastos contendrá:

1. Información sobre las metas, según corresponda a la estructura presupuestaria antes señalada, con los respectivos indicadores de desempeño siempre y cuando la técnica lo permita.

2. Información que permita vincular la producción de bienes y servicios con los recursos requeridos.

3. Categorías presupuestarias en las que se expresarán por cada órgano de la República, los proyectos, acciones centralizadas, acciones específicas y las categorías equivalentes, aprobadas

por la Oficina Nacional de Presupuesto.

4. Los gastos señalados por el Presidente de la República, en el decreto que dicte para complementar las disposiciones generales de la Ley de Presupuesto.

Una vez promulgada la Ley de Presupuesto, el Presidente de la República, dispondrá de un lapso de diez (10) días hábiles para decretar la distribución general del presupuesto de gastos, a que se refiere este artículo.

Del límite del Gasto

Artículo 40. Constituyen el límite del gasto para los efectos del control externo:

1. El total de créditos presupuestarios asignados a cada uno de los órganos del sector público,

2. El total para los gastos corrientes, de capital y de aplicaciones financieras totales, autorizados para los órganos del sector público.

3. Las categorías presupuestarias y de partidas que la Asamblea Nacional apruebe con tal carácter, conforme a las disposiciones generales de la Ley de Presupuesto.

A los efectos del control interno, constituyen límites para gastar los créditos presupuestarios asignados a las desagregaciones de las categorías presupuestarias y de las partidas autorizadas en la Ley de Presupuesto.

Ingresos

Artículo 114. Al término del ejercicio económico financiero, se determinará el monto de los ingresos y fuentes financieras recaudados por la República, durante el mencionado período derivados de la ejecución presupuestaria, de conformidad con las normas e instrucciones que dicte la Oficina Nacional de Contabilidad Pública. Con esta información dicha Oficina deberá determinar y certificar el resultado del Presupuesto de ingresos y fuentes financieras, mediante la comparación de la totalidad de los recursos presupuestarios efectivamente recaudados con los estimados en la Ley de Presupuesto y sus modificaciones.

Los ingresos liquidados pendientes de recaudación al 31 de diciembre del ejercicio económico financiero que culmina, formarán parte del ejercicio en el cual se recauden, en concordancia con lo establecido en el artículo 56 de la Ley Orgánica de la Administración Financiera del Sector Público.

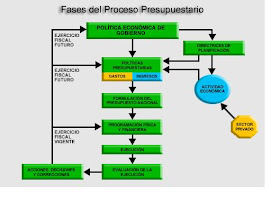

FASES DEL PRESUPUESTO

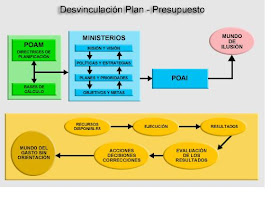

La planificación del desarrollo económico y social constituye una de las responsabilidades fundamentales del sector público; el sistema de planificación está constituido por diversos instrumentos, cada uno de los cuales cumple una función específica, complementaria por los demás; y que, dentro de ellos, al Plan Anual Operativo le corresponde la concreción de los planes de largo y mediano plazo.

Uno de los componentes del Plan Operativo Anual es el Presupuesto del Sector Público, a través del cual se procura la definición concreta y la materialización de los objetivos de dicho sector. La concepción moderna del presupuesto está sustentado en el carácter de integridad de la técnica financiera, ya que el presupuesto no sólo es concebido como una mera expresión financiera del plan de gobierno, sino como una expresión más amplia pues constituye un instrumento del sistema de planificación, que refleja una política presupuestaria única.

Bajo este enfoque de la integridad se sustenta la necesidad de que las diversas etapas del proceso presupuestario, sean concebidas como aspectos igualmente importantes del sistema presupuestario y, por lo tanto, estén debidamente coordinados.

1. Plan Operativo Anual: Instrumento de Gestión de apoyo a la acción pública, que contiene las directrices a seguir: áreas estratégicas, programas, proyectos, recursos y sus respectivos objetivos y metas, así como la expresión financiera para acometerlas.

2. Presupuesto: es la expresión financiera para apoyar la ejecución de las acciones contempladas en el Plan Operativo Anual Nacional (P.O.A.N.)

3.

CICLO PRESUPUESTARIO

Fase de Preparación (Formulación y Discusión).

Antes de iniciar cada período anual, el gobierno debe elaborar el presupuesto de ingresos y gastos que regirá dicho período, y que permitirá ejecutar los gastos necesarios. Análoga a la fase de formulación en el proceso de planificación, el ciclo presupuestario se inicia con la fase de preparación. En ésta fase se calculan los niveles de gasto público que serán necesarios para satisfacer las necesidades seleccionadas como prioritarias para el período, y se estiman las fuentes y montos de los ingresos que permitirán el financiamiento de los primeros.

La fase de preparación del presupuesto le corresponde al Poder Ejecutivo, a todos sus ministerios y dependencias. El resultado final de la preparación es el Proyecto de Ley de Presupuesto que será presentada ante el Poder Legislativo para su revisión, discusión y aprobación.

Para concluir el proyecto de ley mencionado, los órganos de la Administración Pública intervienen en su elaboración en diferentes etapas.

a) Etapa estimativa: cada dependencia pública estima sus necesidades presupuestarias para el próximo período, así como sus ingresos, partiendo de los planes que han desarrollado en el marco de la planificación del gobierno nacional; este conjunto de estimaciones es entregado al ministerio correspondiente, donde se integran en un presupuesto conjunto de cada ministerio. Igual proceso realizan los entes descentralizados, como los establecimientos públicos, estados y municipios.

Cada organismo suele estimar sus niveles de gasto, ya que en muchos casos no existe generación de ingresos propios. Por esto, el Ministerio de Finanzas se encarga de identificar los parámetros que permitirán llegar a una estimación aproximada de lo que serán los ingresos a percibir por el Tesoro Nacional en el período; entre los parámetros considerados pueden mencionarse: lineamientos de la política económica gubernamental, crecimiento de la actividad económica (del Producto Interno Bruto – PIB), tipo de cambio, precio del petróleo, tasa de inflación, entre los más relevantes.

b) Etapa Coordinadora y Selectiva: tomando como referencia los presupuestos iníciales de ministerios y entes descentralizados, la Oficina Nacional de Presupuesto (ONAPRE, organismo encargado de la elaboración del presupuesto global) clasifica, selecciona y coordina las diferentes solicitudes de gastos y estimaciones de ingresos para redactar la propuesta del proyecto de ley.

El proyecto de ley es revisado, discutido, modificado y aprobado preliminarmente en Consejo de Ministros, antes de ser enviado al Poder Legislativo.

c) c) Etapa de Presentación al Poder Legislativo: Una vez aprobado el proyecto del ley por el Consejo de Ministros, el Ministerio de Finanzas se encarga de entregarlo y presentarlo al Poder Legislativo (Asamblea Nacional) antes de la fecha límite prevista en las leyes. A partir de ese momento se inicia la discusión del proyecto presentado en la Asamblea Nacional, revisando los niveles de gasto y la probabilidad de alcanzar los montos de ingresos señalados en el proyecto.

Fase de Sanción y Promulgación.

Para que el proyecto presentado se convierta en Ley, y pueda ejecutarse el gasto público, debe ser sancionado por el Poder Legislativo, una vez discutido su contenido y verificada la viabilidad de su cumplimiento. La legislación presupuestaria también indica una fecha límite para que este proyecto de ley sea aprobado en el poder legislativo, y posteriormente promulgado por la Presidencia de la República y publicado en la Gaceta Oficial.

Si esta aprobación no se logra antes de la fecha prevista, el presupuesto en cuestión será objeto de una reconducción, es decir, se aprueba un presupuesto con las mismas características del aprobado en el año anterior, con las modificaciones que se indican en la legislación correspondiente.

Ejecución.

El nuevo presupuesto (aprobado o reconducido) entra en vigencia a partir del 1º de enero del período correspondiente. Cada dependencia pública a su vez, ha distribuido sus asignaciones presupuestarias, y en caso de no generar ingresos suficientes, recibirá los aportes del Tesoro Público que se han presupuestado a lo largo del año (porciones conocidas como dozavos, veinticuatroavos, dependiendo de su entrega mensual o quincenal).

Es necesario recordar que solo pueden ejecutarse gastos que se encuentren autorizados en las respectivas leyes presupuestarias (leyes, ordenanzas o resoluciones, según sea el caso, ya sea nacional, estadal, municipal, o por organismo público).

Control:

(Administrativo, Legislativo y Judicial. La Contraloría General de la República)

Resulta lógico suponer que la ejecución del gasto público debe ser controlada y supervisada para garantizar que se realice de acuerdo a lo previsto.

En primer lugar, al poder legislativo le corresponde vigilar el correcto cumplimiento de las disposiciones del presupuesto aprobado (o de los créditos adicionales autorizados); es lo que se conoce con el nombre de control legislativo.

El control administrativo lo ejercen las mismas dependencias ejecutoras del presupuesto (principalmente el poder ejecutivo), para administrar correctamente el dinero asignado a sus actividades; también se conoce con el nombre de control interno. Este control administrativo se realiza en tres momentos:

(1) Antes de ejecutar el gasto (control preventivo o previo), para verificar que la actividad a realizar está prevista en el presupuesto, dispone de fondos y será ejecutada en forma eficiente (licitaciones);

(2) En el momento de la ejecución de actividades u operaciones (control simultáneo), para verificar el desarrollo de las mismas; y

(3) El control posterior, relativo a la verificación de que las acciones ejecutadas han estado ajustadas a lo previsto en el presupuesto y las leyes.

El control judicial o jurisdiccional, como su nombre lo indica, le corresponde al Sistema Judicial, cuando se detecten irregularidades que requieran la intervención de los órganos judiciales. En materia de control presupuestario es necesario hacer referencia a la importancia de las Contralorías, ya sea a nivel nacional, estadal, municipal y hasta institucional.

En el caso de la República, las funciones de la Contraloría General de la República pueden estudiarse en la ley correspondiente; la misma ley regula el Sistema Nacional de Control Fiscal, sistema que viene a coordinar los esfuerzos de los diferentes órganos contralores del Estado venezolano de acuerdo con lo establecido por la mencionada ley.

Evaluación

(Modificaciones Presupuestarias)

Las modificaciones presupuestarias consisten en cambios que se efectúan a los créditos asignados a los programas, subprogramas, proyectos, obras, partidas, subpartidas, genéricas, específicas y subespecíficas que expresamente se señalen en la Ley de Presupuesto y su respectiva Distribución General de cada año, para los diferentes organismos. Dichas modificaciones pueden ser consecuencia de:

• Créditos Adicionales:

Son incrementos a los créditos presupuestarios que se acuerdan a los programas, subprogramas, proyectos, obras, partidas, subpartidas, genéricas, específicas y subespecíficas que expresamente señalen la Ley de Presupuesto y la Distribución General de cada año. El Ejecutivo Nacional, al tramitar la modificación presupuestaria en referencia, debe demostrar que el Tesoro Nacional dispondrá de los recursos para atender la erogación.

• Rectificaciones:

Son incrementos de créditos presupuestarios que se acuerdan a los programas, subprogramas, obras, partidas y subpartidas, genéricas, específicas y subespecíficas de los organismos ordenadores de compromisos y pagos, para gastos necesarios no previstos o que resulten insuficientes. La fuente de financiamiento es la partida "Rectificaciones al Presupuesto" prevista en la Ley de Presupuesto anual; por ello, el uso de esa partida aumenta los créditos del organismo, pero no al total de las asignaciones acordadas en dicha Ley.

• Insubsistencia o anulaciones de créditos:

Es una modificación presupuestaria mediante la cual se anulan, total o parcialmente, los créditos no comprometidos acordados a programas subprogramas, proyectos, obras, partidas, subpartidas, genéricas, específicas y subespecíficas de la Ley de Presupuesto; constituye una de las modificaciones que provoca rebaja a los créditos del presupuesto de gastos.

• Ajustes en los créditos por Reducción de Ingresos:

Es una modificación presupuestaria mediante la cual se anulan total o parcialmente los créditos no comprometidos acordados a programas, subprogramas, proyectos, obras, partidas, subpartidas, genéricas, específicas y subespecíficas de la Ley de Presupuesto. Estas reducciones a los créditos se originan cuando se evidencia una disminución de los ingresos previstos para el ejercicio fiscal.

• Reprogramación de contrato de obras:

Consiste en la posibilidad de asignar a "Nuevos Contratos" los créditos destinados a "Contratos Vigentes", siempre y cuando se demuestre que no existen pagos pendientes por trabajos ya ejecutados.

• Traspasos de créditos:

Consiste en una reasignación de créditos presupuestarios entre partidas y sub partidas genéricas, específicas y subespecificas de un mismo programa o distintos programas que no afectan el total de los gastos previstos en el presupuesto. De acuerdo a los niveles de aprobación los traspasos se clasifican en:

1. Los que ameriten modificación de las partidas o de las subpartidas controladas, requieren aprobación del Poder Legislativo.

2. Los que ameriten modificación de las partidas o de las subpartidas no controladas, requieren aprobación del Poder Legislativo Congreso, si el monto es mayor al cinco por ciento (5%)

3. Los que ameriten modificación de las partidas o de las subpartidas no controladas, requieren aprobación de la Oficina Central de Presupuesto si el monto es igual o menor al cinco por ciento (5%).

4. Los que afecten a las subpartidas, genéricas, específicas y subespecíficas no controladas de una partida, deben ser autorizadas por la máxima autoridad del organismo o su delegado.

EL FONDO DE DESARROLLO NACIONAL, S.A

(Una empresa para optimizar la inversión productiva y social.)

Es una empresa constituida bajo la figura de sociedad Anónima.

La creación de este instrumento se inserta dentro de la nueva Estrategia Económica y Financiera del Ejecutivo Nacional, que se fundamenta en dos líneas:

• Apalancar la Recuperación Económica (real y productiva)

• Incrementar la Inversión Social

Igualmente, será utilizado para el manejo de la deuda publica, lo que permitirá al Estado desarrollar una política cuya estrategia central sea disminuir el endeudamiento durante los próximos años, y el peso de ese sobre el Presupuesto Nacional.

EL FONDEN está adscrito al Ministerio del Poder Popular para la Finanzas, su aporte inicial en el año 2005, fue de USD 6.000 Millones, provenientes de las reservas y del excedente de los ingresos petroleros, los cuales están dirigidos a financiar proyectos de gran envergadura de inversión social y productiva en áreas como infraestructura, salud, ambiente, energía, defensa, industrias básicas, educación, agricultura, atención a situaciones especiales y estratégicas.

¿ COMO NACE FONDEN?

Él Fondo de Desarrollo Nacional (FONDEN, S.A.) nace a raíz de la Ley de Reforma Parcial de la Ley del Banco Central de Venezuela, publicada en Gaceta Oficial Nº 38232 de fecha 20 de Julio de 2005.

El 29 de Agosto de 2005 se publico el Decreto nº 3.854, en Gaceta Oficial Nº 38261, mediante el cual se autorizo al Ministerio del Poder Popular para las Finanzas para que procediera a la creación de una empresa bajo la forma de Sociedad Anónima, que estará bajo su control accionario y estatutario.

En fecha 9 de Septiembre de 2005, a través de la Gaceta Oficial Nº 38.269, se publico el Acta Constitutiva y Estatutaria del referido Fondo.

SU IMPORTANCIA

Se fundamenta en el diseño de mecanismos financieros que permiten optimizar la administración y la distribución de un porcentaje de las divisas que recibe el país, por concepto de ingresos petroleros y recursos provenientes de las reservas excedentarias del Banco Central de Venezuela (BCV).

¿QUIENES LO DIRIGEN?

La conducción del FONDEN está a cargo de un Directorio presidido por el Ministro del Poder Popular para las Finanzas, acompañado del Ministro del Poder Popular para la Planificación y Desarrollo, y el Vice-Presidente Ejecutivo; así mismo instrumenta su operación por medio de un Secretario Ejecutivo.

MISION

Custodiar y administrar los recursos asignados para el financiamiento de los proyectos de inversión real productiva, sociales, comunitarios, y los derivados de situaciones especiales, reembolsables y no reembolsables, nacionales e internacionales, contribuyendo también, a mejorar el perfil de la deuda externa pública, con un capital humano de alto desempeño ético y profesional comprometido con un nuevo modelo de sociedad.

OBJETIVOS

El Fondo tiene como objetivo financiar

1.- Los proyectos de inversión real productiva, la educación, la salud, el mejoramiento del perfil y saldo de la deuda pública externa y atención a situaciones especiales.

2.- Proyectos de conveniencia, de evidente necesidad y aquellos dirigidos al desarrollo económico y social, reembolsable y no reembolsable, nacionales e internacionales, en moneda nacional o extranjera.

3.- Cualquier otro proyecto que sea necesario financiar a juicio del Directorio Ejecutivo, previa aprobación del Presidente de la República.

VISION

Ser el promotor y el instrumento financiero capaz de apalancar el crecimiento económico y el desarrollo sostenible del Estado Venezolano, al mejor costo posible, promoviendo la eficacia, eficiencia, celeridad, responsabilidad y transparencia en los procesos, que contribuyen de manera oportuna al desarrollo integral de la Nación y a generar procesos de cambios estructurales y sociales en la realidad venezolana.

BASE LEGAL DEL FONDO INTERGENERACIONAL

LEY ORGANICA DE LA ADMINISTRACION FINANCIERA DEL SECTOR PÚBLICO

Titulo VIII: De la Estabilidad de los Gastos y su Sostenibilidad Intergeneracional

Artículo 155.- Mediante ley especial se establecerá un Fondo de ahorro Intergeneracional a largo plazo, destinado a garantizar la sostenibilidad intergeneracional de las políticas públicas de desarrollo, especialmente la inversión real reproductiva, la educación y la salud, así como a promover y sostener la competitividad de las actividades productivas no petroleras.

Artículo 156.- El fondo de Ahorro intergeneracional se constituirá e incrementara con la proporción de ingresos petroleros que la ley determine. Dicho Fondo tendrá un lapso de no disponibilidad no menor de veinte años, contados a partir de su constitución efectiva. Durante este lapso, se tomara en consideración para el cálculo del aporte aquellas inversiones que tengan características intergeneracionales y que se realicen en cada ejercicio presupuestario. Transcurrido este lapso, el monto acumulado en el Fondo y sus rendimientos podrán ser utilizados en inversiones reproductivas, salud y educación, de acuerdo a las disposiciones que establezca la ley de creación.

Articulo 157.- Los recursos del Fondo de Ahorro Intergeneracional sólo podrán ser invertidos en portafolios diversificados, en activos de máxima calificación crediticia, en un contexto de inversión de largo plazo y con criterios de máxima calificación crediticia, en un contexto de inversión de largo plazo y con criterios de optimización que garanticen la mayor transparencia y seguridad del retorno de la inversión, en las condiciones que establezca la ley. Sin embargo, los rendimientos de este Fondo, apropiadamente contabilizados para el capital y podrán ser destinados a fines específicos de inversión reproductiva o dotación de obras y servicios básico.

Artículo 158.- En ningún caso, los recursos del Fondo de Ahorro Intergeneracional o sus rendimientos podrán ser aplicados a la adquisición de instrumentos de endeudamiento de entidades públicas nacionales, ni a garantizar obligaciones de las mismas.

Es importante resaltar que el Fondo Intergeneracional, si bien está establecido en la Ley, no ha sido creado formalmente.

CONCLUSIONES

• El Presupuesto Público Nacional se refiere a los gastos e ingresos estimados que tiene el Estado relativos a un año calendario en particular. Tiene entre sus múltiples propósitos realizar una evaluación del total de los ingresos y los gastos del Estado. Busca establecer un razonable equilibrio entre los gastos y los ingresos, haciendo posible una evaluación de los efectos que ellos producirán sobre la economía.

• El control presupuestario, es un proceso que permite evaluar la actuación y el rendimiento o resultado obtenido en cada centro; para ello se establecen las comparaciones entre las realizaciones y los objetivos iníciales recogidos en los presupuestos, a las que suele denominarse variaciones o desviaciones.

• Uno de los componentes del Plan Operativo Anual es el Presupuesto del Sector Público, a través del cual se procura la definición concreta y la materialización de los objetivos de dicho sector. La concepción moderna del presupuesto está sustentado en el carácter de integridad de la técnica financiera, ya que el presupuesto no sólo es concebido como una mera expresión financiera del plan de gobierno, sino como una expresión más amplia pues constituye un instrumento del sistema de planificación, que refleja una política presupuestaria única.

• El FONDEN es una empresa constituida bajo la figura de sociedad Anónima, la creación de este instrumento se inserta dentro de la nueva Estrategia Económica y Financiera del Ejecutivo Nacional, que se fundamenta en dos líneas: Apalancar la Recuperación Económica (real y productiva) e Incrementar la Inversión Social.

• Igualmente, será utilizado para el manejo de la deuda pública, lo que permitirá al Estado desarrollar una política cuya estrategia central sea disminuir el endeudamiento durante los próximos años, y el peso de ese sobre el Presupuesto Nacional.

• El Fondo de ahorro Intergeneracional es creado para que a largo plazo,sea destinado a garantizar la sostenibilidad intergeneracional de las políticas públicas de desarrollo, especialmente la inversión real reproductiva, la educación y la salud, así como a promover y sostener la competitividad de las actividades productivas no petroleras.

• Es importante resaltar que el Fondo Intergeneracional, si bien está establecido en la Ley, no ha sido creado formalmente.

BIBLIOGRAFÍA

• Asociación Venezolana de Presupuesto Público, Aspectos Conceptuales y Metodológicos del Presupuesto Público Venezolano, 3ra. Edición, Caracas 1995.

• Manuel Rachadell, Lecciones sobre Presupuesto Público, Editorial Jurídica Venezolana, Caracas 1985.

• Constitución de la República Bolivariana de Venezuela Título VI del Sistema Socioeconómico, Capítulo II Del Régimen Fiscal y Monetario Sección Primera: del Régimen Presupuestario Art.313, 314 y 315

• Ley Orgánica de la Administración Financiera del Sector Público (LOAFSP)

• Ley Orgánica de Planificación

• Ley Orgánica del Poder Público Municipal

• Ley Orgánica de la Contraloría General de la República y del sistema Nacional del Control Fiscal

• Reglamentos 1, 2, 3 y 4 de la LOAFSP

• Gaceta Oficial de la R.B.V. número 38.269 de fecha 09 de Septiembre de 2005, Acta constitutiva y Estatutaria del Fondo de Desarrollo Nacional Fonden.

• Gaceta Oficial de la R.B.V. número 38.198 de fecha 31 de Mayo de 2005, Ley de la Reforma Orgánica de la Administración Financiera del Sector Público.

Suscribirse a:

Enviar comentarios (Atom)

2 comentarios:

Para mi fue la mejor exposicion jejejeje, en serio felicito a Marinella por este blogg.

Marinella quisieramos saber si tienes las notas de los compañeros que no pudimos ir a la última clase! Gracias

Publicar un comentario